Цифровой рубль: что это, и как он изменит платежи для малого бизнеса и ритейла

В прошлом году в России началось внедрение цифрового рубля. Как оно повлияет на платежи ритейлеров, какую выгоду они могут получить от новой формы денег, и что для этого нужно будет сделать, рассказывает Илона Кеслер, директор по маркетингу компании «Первый ОФД».

В прошлом году в России началось внедрение цифрового рубля. Как оно повлияет на платежи ритейлеров, какую выгоду они могут получить от новой формы денег, и что для этого нужно будет сделать, рассказывает Илона Кеслер, директор по маркетингу компании «Первый ОФД».

Историческое событие: переход к цифровым валютам

На протяжении тысячелетий деньги меняли свою форму не так уж часто: монеты, ассигнации, золотой стандарт и фиатные деньги – классические платежные средства, которые выпускает государство, например, привычные нам купюры. Сегодня мы становимся свидетелями нового этапа в истории финансов — появления цифровых валют.

Банк России и другие центробанки мира разрабатывают цифровые валюты, чтобы сделать платежные системы более эффективными и доступными.

Потребность в надежной фиатной цифровой валюте обусловлена несовершенством безналичных денег: отсутствие единого эмитента и централизованного контроля, обеспечивающего надежные гарантии и безопасность.

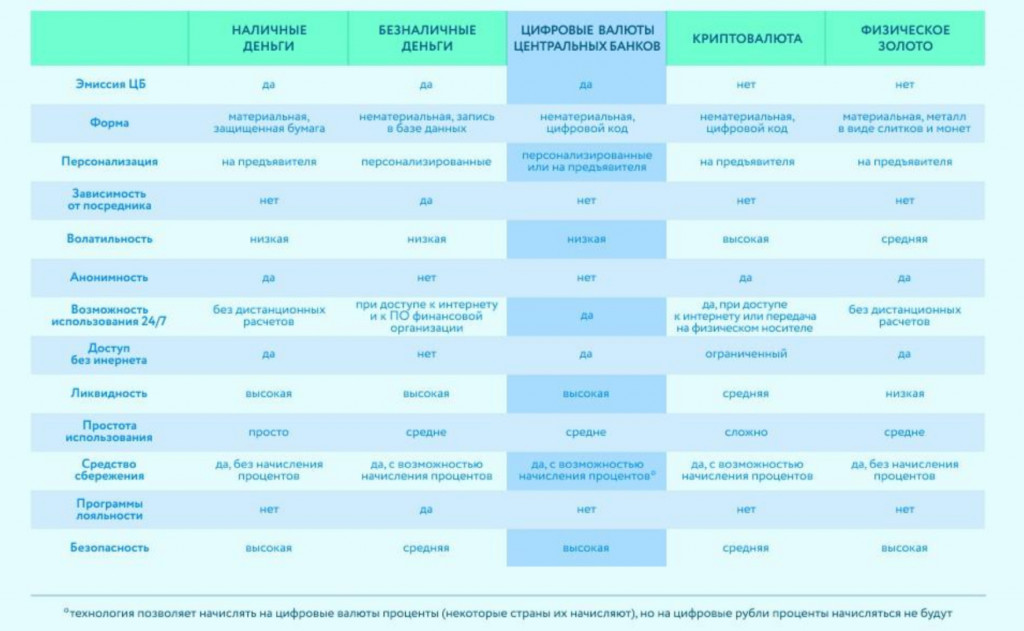

Сравнительный анализ разных платежных инструментов c цифровыми валютами центральных банков (ЦВЦБ):

Дополнительным драйвером, ускорившим развитие цифрового рубля, стал ввод санкций в 2022 году.

В 2023 году в России была принята законодательная основа для его внедрения, и началось тестирование технологии. Пилотный проект для отработки операций с цифровыми рублями запустили в середине 2023 года с привлечением 600 клиентов из 13 коммерческих банков. ЦБ провел успешные тестовые операции, в том числе платежи в торговых точках.

Первый зампред ЦБ Ольга Скоробогатова сообщила, что запуск цифрового рубля в повседневную жизнь планируется с начала 2025 года.

Цифровой рубль: что это такое?

Цифровой рубль, как и криптовалюты, представляет собой код, записанный в децентрализованных реестрах. Но в отличие от криптовалют, которые не имеют единого эмитента и централизованного контроля, цифровой рубль контролируется Банком России. Это делает его надежным платежным средством с устойчивым курсом.

Цифровые рубли имеют свой уникальный код подобно тому, как пронумерованы рублевые банкноты, этим они похожи на наличные. Хранятся цифровые рубли в электронных кошельках на специальной платформе Центрального банка РФ. Именно ЦБ устанавливает тарифы для пользователей. Это отличается от текущей ситуации с безналичными платежными операциями, комиссию по которым определяют банки. ЦБ принято решение о том, что для физлиц переводы в цифровых рублях будут бесплатными, при этом для юридических лиц комиссия составит 15 рублей за 1 операцию.

Тариф для ритейла за прием оплаты цифровыми рублями установлен в размере 0,3% от платежа, это в несколько раз ниже, чем тарифы на банковский эквайринг. Для организаций сферы ЖКХ тариф еще меньше, он составляет 0,2%, но не более 10 рублей.

Приведенные тарифы на операции с цифровым рублем на платформе ЦБ начнут действовать с 2025 года, до этого времени они бесплатны.

Как будет работать оплата цифровым рублем?

Потребители смогут покупать, накапливать и расплачиваться цифровым рублем через онлайн-кошельки. Роль посредников между ЦБ и пользователями в операциях с цифровым рублем отведена банкам. Для этого их подключат к платформе ЦБ.

Открывать и закрывать онлайн-кошельки на платформе ЦФ можно будет бесплатно с помощью банковских сервисов. Комиссия за пополнение счета в цифровых рублях не предусмотрена. Доступ к кошельку с цифровыми рублями у пользователей будет через мобильные приложения банков и их Интернет-банкинг. ЦБ прорабатывает возможность оплаты цифровыми рублями без подключения к Интернету. Для оплаты цифровыми рублями нужно будет отсканировать на кассе розничной точки QR-код. Сделать перевод в цифровых рублях другому человеку можно будет по номеру телефона по аналогии с отправкой через СБП. Со временем цифровыми рублями можно будет расплачиваться с использованием бесконтактной технологии NFC.

Особенности цифрового рубля

Цифровые рубли можно будет переводить в безналичные и снимать после перевода в виде наличных. Отличие цифрового рубля состоит в том, что он не слишком подходит как способ сбережения денег. На средства, хранимые в цифровых рублях невозможно будет получать проценты. Из-за этого их будет постепенно обесценивать инфляция. Также на платежи цифровым рублем не будет начисляться кэшбек.

Еще одна особенность состоит в том, что на одного пользователя можно будет создать только один онлайн-кошелек на платформе ЦБ. И этим он отличается от банковских счетов, которых может быть множество как в одном, так и в разных банках.

Что нужно ритейлу для приема цифрового рубля?

Инфраструктура. Российский рынок уже достаточно технологически развит. Бизнес использует оборудование и сервисы для работы с картами и электронными платежами, поэтому адаптация для приема цифрового рубля не должна быть сложной. Ожидается, что ритейлу потребуется минимальное обновление программного обеспечения касс и POS-терминалов.

Фискализация. Важно понимать, что любой прием платежей, включая оплату цифровыми рублями, по законодательству РФ должен фискализироваться – сопровождаться передачей фискальных данных (чеков) в ФНС и их предоставлением покупателям.

«Первый ОФД», как эксперт в сфере 54-Федерального закона об онлайн-кассах, напоминает, что задачи фискализации всех оплат для ритейла выполняют сервисы ОФД. Для компаний Интернет-торговли функция формирования чеков лежит на сервисах аренды облачных касс. По мере развития цифрового рубля, поставщики этих сервисов для ритейла должны будут оперативно их адаптировать под изменения требований к формату фискальных данных.

Открытие счетов. Для работы с цифровыми рублями предприятиям, возможно, придется открывать специальные счета в банках, поддерживающих эту технологию.

Безопасность цифрового рубля

Цифровой рубль обещает повысить безопасность платежей за счет использования технологии блокчейн. Все транзакции будут прозрачными, что поможет минимизировать вопросы со стороны налоговых органов и упростить соответствие требованиям закона. Однако важно учитывать, что даже высокая цифровая защита не исключает полностью риск хакерских атак.

Преимущества цифрового рубля для ритейлеров

Альтернатива эквайрингу. Прием оплат цифровым рублем не требует подключения к Интернету. Это особенно важно для бизнеса, ведущего торговлю в местах с нестабильным или отсутствующим интернетом, а также при курьерских доставках.

Снижение комиссий. Снижение комиссий за эквайринг является важным преимуществом для ритейлеров: понижая затраты, они имеют возможность повысить эффективность и конкурентоспособность бизнеса.

Увеличение клиентской базы. Цифровой рубль является альтернативным способом приема оплаты, позволяющим привлечь новых клиентов, ранее не имевших доступа к банковским услугам.

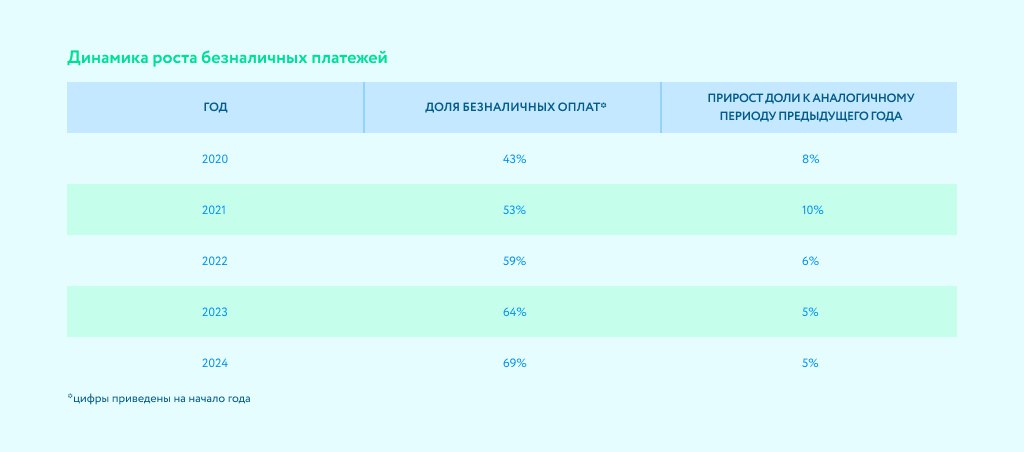

Динамика роста безналичных платежей

В последние годы доля безналичных платежей в России стабильно растет. Согласно данным «Первого ОФД», за последние 5 лет эта доля показывала следующую динамику:

Приведенные цифры свидетельствует о переходе общества к использованию банковских карт и электронных платежей. Покупатели все больше отвыкают от наличных. Как следствие, если в ритейле по какой-то причине недоступен прием оплат с банковских карт, это приводит к прямым потерям покупателей.

Прогноз: как приживется в России цифровой рубль?

История с внедрением банковских карт показывает, что адаптация к новым платежным системам будет происходить довольно результативно, хоть и не быстро. Учитывая технологическую готовность и преимущества цифрового рубля, можно ожидать, что его использование станет привычным и удобным для большинства россиян.

В ближайшие два-три года цифровой рубль будет постепенно внедряться в российский ритейл. Как и в случае с банковскими картами, процесс «приживания» цифрового рубля может занять время, но его преимущества — снижение комиссий за эквайринг, доступность платежей в удаленных районах и безопасность — могут сделать его популярным среди малого бизнеса.

В конце прошлого года студентами РЭУ им. Г. В. Плеханова в рамках научной работы был проведен опрос молодых людей в возрасте от 17 до 27 лет для выявления их осведомленности о цифровом рубле и отношения к нему. По итогам опроса большинство респондентов отметили преимущество централизованной платформы, также более 60% акцентировали внимание на удобствах оплаты без подключения к Интернету и высокой скорости обработки платежей. Четверть опрошенных выделила простоту использования и безопасность транзакций. Однако в ходе исследования была выявлена недостаточная осведомленность о цифровом рубле.

В качестве рекомендаций авторы научной работы предложили направить усилия на информирование молодежи о достоинствах цифрового рубля. Повышение знания о технологиях работы цифровой валюты, ее преимуществах, надежности и безопасности не только среди молодежи, но и среди всех групп населения является первым и необходимым шагом для того, чтобы новый финансовый инструмент эффективно прижился в России.

Не последнюю роль в том, насколько активно население будет использовать цифровой рубль, могут также сыграть инструменты стимулирования покупателей.

Такие инструменты могут применяться ритейлом в том случае, если он будет заинтересован в оплатах цифровым рублем.

Гаганов Сергей Юрьевич, к.э.н., доцент кафедры управления инновациями МГИМО, отметил: «Когда-то, несколько десятилетий назад, мы привыкали к пластиковым картам и безналичным деньгам, без которых теперь сложно представить свою жизнь. Пять лет назад у нас появился СБП, который также стал неотъемлемой частью нашей жизни: переводы, и оплаты мы все чаще делаем с помощью данного сервиса. А уже в 2025, по прогнозу ЦБ, мы сможем использовать при взаиморасчетах в нашей повседневной жизни цифровой рубль, который будет еще быстрее, еще дешевле и еще безопаснее в использовании. Уверен, что он настолько прочно войдет в нашу жизнь, что для будущих поколений станет таким же привычным инструментом, как для нас сегодня безналичные деньги».