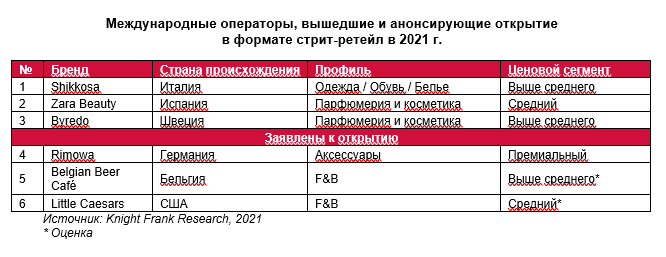

В 2021 году количество дебютов и анонсов международных брендов на центральных коридорах Москвы возросло до шести

Аналитики международной консалтинговой компании Knight Frank подвели предварительные итоги 2021 года на рынке стрит-ретейла Москвы. Совокупный объем площадей формата стрит-ретейл составил 792,4 тыс кв. метров, средний размер помещений – 166,3 кв. метра. Лидером в структуре арендаторов по профилю деятельности является сегмент общепита. Практически на всех торговых коридорах Москвы сохраняется большой объем вакантных помещений формата стрит-ретейл – порядка 131,4 тыс кв. метров. Увеличение вакантности зафиксировано по всем направлениям в среднем на 2,5%. В целом постепенный рост спроса со стороны арендаторов в 2021 году привел к снижению темпов роста уровня вакантности и не превышает 1,8 п. п. На центральных коридорах Москвы увеличилось количество дебютов и анонсов международных брендов. Так, в 2021 году их число возросло до шести, тогда как в 2019-2020 гг. достигало максимум 1-2.

Предложение

• Суммарный объем площадей на улицах города составил 792,4 тыс кв. метров, средний размер помещений – 166,3 кв. метра:

на центральных пешеходных улицах столицы – 88,5 тыс кв. метров;

на центральных транспортно-пешеходных – 452,9 тыс кв. метров;

на магистральных торговых коридорах города – 251 тыс кв. метров.

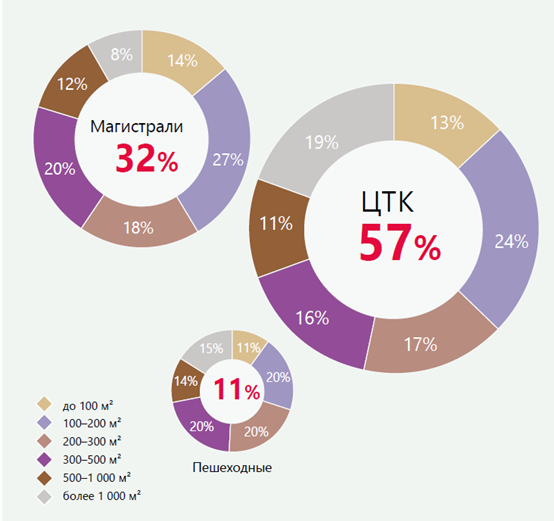

• В структуре площадей арендаторов наибольший объем помещений на транспортно-пешеходных улицах и крупных магистралях приходится на объекты с площадью в диапазоне 100–200 кв. метров – 24,3% и 26,9% соответственно.

Структура арендаторов по площади, кв. м, 2021 г.

Источник: Knight Frank Research, 2021

Вакансия

• По предварительным итогам 2021 года практически на всех торговых коридорах Москвы сохраняется большой объем вакантных помещений формата стрит-ретейл – порядка 131,4 тыс кв. метров, что в целом соответствует размерам двух крупноформатных торговых центров. Увеличение вакантности зафиксировано по всем направлениям в среднем на 2,5%. Постепенный рост спроса со стороны арендаторов в 2021 году привел к снижению темпов роста уровня вакантности и не превышает 1,8 п. п.

• В 2021 году вводимые ограничения сильнее всего сказались на сфере общественного питания Москвы, однако в структуре площадей арендаторов общепит до сих пор занимает наибольший объем помещений на центральных и пешеходных улицах столицы. Так, на центральных торговых коридорах операторы занимают 38% (-0,1 п. п. за год). Помимо этого, на центральных улицах в большей степени представлены досуговые концепции (8,2%, снижение за год на -3,1 п. п.), банки и финансовые организации (8,5%, нет изменений). Стоит отметить, что здесь доля фэшн-операторов в структуре спроса по сравнению с пешеходными улицами существенно ниже – всего 9,1% (+1,2 п. п. за год), для сравнения – на пешеходных улицах их доля составляет 24,6% (-0,6 п. п. за год).

Структура арендаторов по профилю деятельности на центральных улицах города в 2021 г., %

Источник: Knight Frank Research, 2021

• Ключевое влияние на развитие ретейлеров оказывают следующие факторы:

Ограничения на работу предприятий общественного питания: работа навынос и доставку, сокращенный режим работы, увеличение нормативов по посадке и заполняемости.

Снижение посещаемости заведений центральных районов столицы.

Отсутствие иностранного туристического потока. Снижение количества сотрудников, работающих в офисе.

Ограничения на работу предприятий индустрии красоты, развлекательных сегментов и фитнес-индустрии.

Спрос

• На центральных коридорах Москвы увеличилось количество дебютов и анонсов международных брендов. Так, в 2021 году их число возросло до шести, тогда как в 2019-2020 гг. достигало максимум 1-2.

Тенденции и прогнозы

• Снижение доли свободных помещений на основных торговых улицах Москвы до докризисного уровня можно ожидать не ранее I полугодия 2022 года. Это связано в том числе с очередным ужесточением антиковидных мер: ограничением деятельности предприятий общественного питания и большинства ретейлеров, не предоставляющих товары и услуги первой необходимости, временным запретом на работу в ночное время, обязательным переводом части сотрудников на удаленную работу.

• В ближайшей перспективе ожидается рост предложения, формируемый коммерческими площадями в составе жилых проектов, например, Fairmont & Vesper Residences Moscow на ул. Тверская, и создаваемыми в результате реновации центральных локаций в столице: набережные Тараса Шевченко и Бережковская, проект «ГЭС-2» на Болотном острове.

• Как и на главных торговых улицах Москвы, в торговой части ММДЦ «Москва-Сити» сохраняется неопределенность. Дальнейшие действия арендаторов делового района будут во многом являться реакцией на поведение внутреннего потребителя, а трафика посетителей до докризисного уровня можно ожидать не ранее первой половины 2022 года.

• Проект застройки территории ММДЦ «Москва-Сити» в ближайшие три года будет включать строительство четырех новых объектов, в составе которых запланированы торговые помещения. В случае реализации всех проектов в анонсированные сроки, к 2023 году объем предложения торговых помещений формата стрит-ретейл в деловом районе увеличится на 27,3 тыс кв. метров и составит 88,3 тыс кв. метров.

• Ирина Козина, директор направления стрит-ретейла Knight Frank: «В 2021 году мы отмечаем рост вакансии, связанный в том числе с трехкратным вводом ограничительных мер: сначала работа предприятий общественного питания была остановлена на несколько недель в зимний период, затем на несколько недель летом и на неделю осенью. Многие ретейлеры столкнулись с недополучением прибыли и оказались на грани закрытия заведений, размер выручки сократился до 10-20% от показателя прошлых лет. В связи с этим, а также с возможным очередным ужесточением антиковидных мер мы скорректировали прогноз по восстановлению рынка и ожидаем снижения доли свободных помещений на основных торговых улицах Москвы не ранее I полугодия 2022 года. Однако стоит отметить, что несмотря на влияние пандемийной реальности на операторов стрит-ретейла, мы отмечаем позитивный тренд на увеличение новых открытий на улицах Москвы, который будет продолжаться в случае постепенной стабилизации ситуации».