Общая площадь свободных помещений стрит-ретейла Москвы превысила 131 тыс. кв. м, что соответствует площади двух крупных ТЦ

Аналитики международной консалтинговой компании Knight Frank подвели итоги I полугодия на рынке стрит-ретейла Москвы[1]. Согласно исследованию, суммарный объем площадей данного формата составил 792,4 тыс. кв. м, средний размер помещений – 166,3 кв. м, прирост нового предложения за год – 2,3%. Сохраняется большой объем вакантных помещений – 16,6% (порядка 131,4 тыс. кв. м) практически на всех торговых коридорах Москвы. Лидером в структуре арендаторов по профилю деятельности остается сегмент общепита с долями 46% на пешеходных улицах внутри Садового кольца и 38% на транспортно-пешеходных улицах. Фэшн-операторы наиболее активны в отношении помещений, расположенных на пешеходных улицах города, и занимают 24,6% в структуре спроса.

- Ирина Козина, директор направления стрит-ретейла компании Knight Frank: «В первом полугодии 2021 года мы продолжаем наблюдать последствия пандемии, которые отражаются в цифрах вакансии торговых площадей на улицах города. Отдельно хотелось бы выделить двукратный ввод ограничительных мер для предприятий общепита: сначала на несколько недель в зимний период, потом на несколько недель в летний. В период ограничений остро стояла проблема закрытия многих предприятий общепита в связи с недополучением прибыли, выручка у большинства достигала 10-20% по сравнению с аналогичными периодами прошлых лет. При этом в первые полгода 2021 года было открыто 33 новых заведения общественного питания совокупной арендуемой площадью 6,9 тыс. кв. м. Если обратить внимание на вакансию, например, на улице Арбат, которая была явным аутсайдером по итогам 2020 года, мы наблюдаем увеличение спроса среди арендаторов и уменьшение доли вакантных площадей. Рост ставок аренды на ключевых торговых коридорах и восстановление покупательского потока говорят нам о постепенном завершении "пандемийного кризиса". В случае, если до конца года не будут вводиться дополнительные ограничения для ретейлеров, (например, QR-коды для общепита), мы можем с большей уверенностью говорить о полном восстановлении рынка к концу I полугодия 2022 года».

Предложение

- По итогам I полугодия 2021 года суммарный объем площадей формата street retail составил 792,4 тыс. кв. м, средний размер помещений – 166,3 кв. м, прирост нового предложения – 2,3%:

- - на центральных пешеходных улицах столицы – 88,5 тыс. кв. м;

- - на центральных транспортно-пешеходных – 452,9 тыс. кв. м;

- - на магистральных торговых коридорах города – 251,0 тыс. кв. м.

- Стоит отметить, что в настоящее время ведется реконструкция зданий на ул. Тверской, 7 и 20, а также ул. Никольской, 4/5.

Динамика предложения в стрит-ретейле, I пол. 2021 г. к I пол. 2020 г.

|

Показатель |

I пол. 2020 г. |

I пол. 2021 г. |

|

Объем торговых помещений, тыс. кв. м |

774,6 |

792,4 |

|

Средний размер помещения, кв. м |

168,0 |

166,3 |

Knight Frank Research, 2021

По 14 пешеходным улицам (или участкам улиц), пользующимся наибольшим спросом со стороны торговых операторов, – Арбат, Кузнецкий Мост (частично), Никольская, Рождественка (частично), переулки Камергерский, Столешников, Третьяковский проезд, а также несколько зон в районах Якиманка и Замоскворечье.

По 47 центральным торговым коридорам, расположенным внутри Садового кольца (в т. ч. включая улицы Садового кольца) и пользующимся наибольшим спросом со стороны торговых операторов.

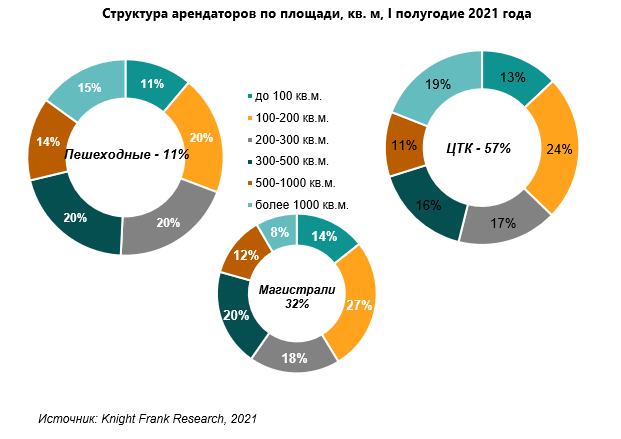

- В структуре площадей арендаторов наибольший объем помещений на транспортно-пешеходных улицах и крупных магистралях приходится на объекты с площадью в диапазоне 100–200 кв. м – 24,3% и 26,9% соответственно.

- В структуре арендаторов по профилям на пешеходных улицах лидирует общепит с долей 46% (снижение за год на 1,6 п. п.). На фэшн-операторов приходится 24,6% от общего объема площадей (рост за год составил 0,7 п. п.), на подарки и сувениры – 4,8% (+0,2 п. п.). Доли арендаторов остальных профилей не превышают 3,6%.

- На центральных торговых коридорах также лидирующие позиции сохраняются за сферой общественного питания с долей 38%. При этом в большей степени представлены также досуговые концепции (8,2%, снижение за год на 0,6 п. п.), банки и финансовые организации (8,5%, снижение за год на 0,2 п. п.). Стоит отметить, что доля фэшн-операторов в структуре спроса по сравнению с пешеходными улицами существенно ниже – всего лишь 9,1% (+ 1,1 п. п.).

- Структура арендаторов московских магистралей по профилю деятельности отличается бóльшим разнообразием. Здесь лидирующую позицию по объему торговых помещений занимают магазины товаров для дома с долей 15,7% (- 1,1 п. п.), за ними следуют продуктовые магазины (15,6%, прирост 1,3 п. п.) и заведения общественного питания с долей 14,6%. Максимальный прирост на 2,7п. п. торговых помещений за прошедший год отмечается среди fashion-операторов.

- Сфера общественного питания Москвы, наиболее пострадавшая от режима самоизоляции в 2020 году, в I полугодии 2021 начала постепенно восстанавливаться – в первые полгода было открыто 33 новых заведения совокупной арендуемой площадью 6,9 тыс. кв. м.

Вакансия

- По итогам I полугодия 2021 года сохраняется большой объем вакантных помещений формата стрит-ретейл практически на всех торговых коридорах Москвы – порядка 131,4 тыс. кв. м, что в целом соответствует размерам двух торговых центров большого формата.

- Средний уровень вакансии составляет 16,6%, что на 2,9% больше по сравнению с аналогичным периодом прошлого года. Увеличение вакантности зафиксировано по всем направлениям в среднем в пределах 1,7%–3,6%. Постепенный рост спроса со стороны арендаторов в I полугодии привел к снижению темпов роста уровня вакантности – за прошедшие полгода не превышает 1,8 п.п.

Динамика вакансии в стрит-ретейле, 2021 г. к 2020 г.

|

Показатель |

I пол. 2020 г. |

II пол. 2020 г. |

I пол. 2021 г. |

Динамика |

|

|

полугодие |

год |

||||

|

Пешеходные улицы |

9,9% |

10,4% |

12,0% |

+1,6 п. п. |

+2,1 п. п. |

|

Транспортно-пешеходные улицы |

12,9% |

16,3% |

15,3% |

-1,0 п. п. |

+3,4 п. п. |

|

Крупные магистрали |

16,8% |

18,7% |

20,5% |

+1,8 п. п. |

+3,7 п. п. |

Источник: Knight Frank Research, 2021

- Среди пешеходных улиц наблюдается восстановление спроса на Арбате и в Камергерском переулке, на которых традиционно сосредоточен значительный туристический и бизнес-трафик, – к концу первого полугодия доля вакантных помещений здесь сократилась до 13,6% и 14,4% соответственно. Зафиксирован рост доли вакантных площадей на улицах Никольская, Рождественка, Кузнецкий мост и Столешников переулок, связанный в том числе с закрытием заведений общепита после принятия новых антипандемийных мер (ведение QR-кодов) – были закрыты «Джаганнат» (открылся после отмены QR-кодов), Vogue Café, «Камчатка», Jaeger LeCoultre, «Вино танцы хачапури».

Динамика вакансии в стрит-ретейле

|

Основные пешеходные торговые коридоры |

I пол. 2020 |

I пол. 2021 |

Динамика |

|

Арбат |

15,0% |

13,6% |

-1,4 п. п. |

|

Б. Толмачевский пер. |

0,0% |

0,0% |

0,0 п. п. |

|

Камергерский переулок |

15,3% |

14,4% |

-0,9 п. п. |

|

Климентовский |

1,0% |

0,0% |

-1,0 п. п. |

|

Кузнецкий мост |

13,0% |

16,5% |

+3,5 п. п. |

|

Никольская ул. |

11,8% |

15,3% |

+3,5 п. п. |

|

Рождественка |

8,0% |

9,8% |

+1,8 п. п. |

|

Столешников пер. |

4,7% |

8,8% |

+4,1 п. п. |

Источник: Knight Frank Research, 2021

- Среди транспортно-пешеходных торговых коридоров Москвы максимальное увеличение (на 4,6 п. п.) отмечено на Бульварном кольце, где доля вакантных помещений составила 14,0% против 9,4% на конец 2020 года.

|

Основные центральные торговые коридоры |

Доля вакантных площадей, % |

Динамика |

|

|

I пол. 2020 |

I пол. 2021 |

||

|

Бульварное кольцо |

7,9% |

14,0% |

-1,4 п. п. |

|

Садовое кольцо |

9,9% |

14,2% |

0,0 п. п. |

|

Центральные торговые коридоры |

15,1% |

16,2% |

-0,9 п. п. |

Источник: Knight Frank Research, 2021

|

Основные центральные торговые коридоры |

Доля вакантных площадей, % |

Динамика |

|

|

I пол. 2020 |

I пол. 2021 |

||

|

Большая Лубянка |

24,4% |

23,7% |

-0,7 п. п. |

|

Большая Ордынка |

24,4% |

27,3% |

+2,9 п. п. |

|

Большая Якиманка |

13,8% |

21,7% |

+7,9 п. п. |

|

Маросейка |

14,6% |

10,6% |

-4,0 п. п. |

|

Мясницкая |

25,3% |

20,9% |

-4,4 п. п. |

|

Неглинная улица |

8,0% |

11,8% |

+3,8 п. п. |

|

Новокузнецкая |

0,0% |

4,1% |

+4,1 п. п. |

|

Новый Арбат |

12,8% |

10,9% |

-1,9 п. п. |

|

Остоженка |

35,0% |

41,5% |

-1,0 п. п. |

|

Петровка ул. |

13,3% |

15,5% |

+6,5 п. п. |

|

Покровка ул. |

15,0% |

14,1% |

+2,2 п. п. |

|

Пятницкая |

13,5% |

9,9% |

-3,6 п. п. |

|

Тверская улица |

7,2% |

20,5% |

+13,3 п. п. |

Источник: Knight Frank Research, 2021

|

Магистрали |

Доля вакантных площадей,% |

Динамика |

|

|

I пол. 2020 |

I пол. 2021 |

||

|

Кутузовский проспект |

24,9% |

29,4% |

+4,5 п. п. |

|

Ленинский проспект |

13,6% |

16,9% |

+3,3 п. п. |

|

Мира проспект |

17,5% |

21,1% |

+3,6 п. п. |

|

Ленинградский проспект |

15,5% |

17,0% |

+1,5 п. п. |

|

Комсомольский проспект |

13,4% |

20,5% |

+7,1 п. п. |

Источник: Knight Frank Research, 2021

- В первые шесть месяцев 2021 года наблюдалось восстановление потока покупателей после снятия режима ограничений, что положительно сказалось на рынке столичного стрит-ретейла, несмотря на зафиксированный в I полугодии 2021 года рост доли вакантных площадей – на месте закрывшихся ресторанов уже открывались новые, то же самое касается и остальных профилей. Новое ужесточение антиковидных мер в Москве, в июне-июле 2021 года замедлило наметившиеся ранее позитивные тенденции.

Ставки

- По итогам первого полугодия 2021 года наиболее высокие запрашиваемые ставки аренды соответствуют помещениям, расположенным на улицах Тверская (на участке от ст. м. «Охотный Ряд» до ст. м. «Пушкинская»), Никольская и Кузнецкий Мост. Минимальный размер ставок сократился с 30 тыс. руб. до 20 тыс. руб. за кв. м в год (Садовое кольцо). Максимальная ставка находится на уровне 235 тыс. руб./кв. м. Снижение нижней границы ставки аренды было отмечено в большинстве ключевых торговых коридорах города: на 1-33% в зависимости от улицы.

- Существенное увеличение верхней границы ставки аренды было зафиксировано на ул. Тверская (на участке от ст. м. «Охотный Ряд» до ст. м. «Пушкинская»), Арбате, Никольской улице.

|

Название улицы или торговой зоны |

Ставка аренды (тыс. руб./кв. м./год), не вкл. НДС |

|||||

|

I пол. 2020 |

I пол. 2021 |

Изменение |

||||

|

min |

max |

min |

max |

нижней границы по сравнению с предыдущим годом, п.п. |

верхней границы по сравнению с предыдущим годом, п.п. |

|

|

Арбат ул. |

60 |

125 |

50 |

180 |

-17% |

44% |

|

Никольская ул. |

90 |

160 |

86 |

230 |

-6% |

44% |

|

Тверская ул. (на участке от ст. м. «Охотный Ряд» до ст. м. «Пушкинская») |

45 |

150 |

40 |

215 |

-11% |

43% |

|

Пятницкая ул. |

35 |

125 |

25 |

150 |

-29% |

20% |

|

Садовое кольцо |

30 |

80 |

20 |

90 |

-33% |

13% |

|

пр-т Мира |

30 |

120 |

30 |

130 |

0% |

8% |

|

Патриаршие пруды |

70 |

140 |

85 |

150 |

21% |

7% |

|

Кузнецкий Мост ул. |

80 |

220 |

60 |

235 |

-25% |

7% |

|

Новый Арбат ул. |

50 |

105 |

45 |

90 |

-11% |

-14% |

|

Столешников пер. |

100 |

200 |

101 |

160 |

1% |

-20% |

|

Мясницкая ул. |

65 |

125 |

50 |

100 |

-23% |

-20% |

|

Камергерский пер. |

70 |

110 |

60 |

80 |

-17% |

-27% |

|

Петровка ул. |

50 |

170 |

40 |

120 |

-22% |

-29% |

|

Кутузовский пр-т |

30 |

75 |

30 |

50 |

0% |

-33% |

Источник: Knight Frank Research, 2021

*Данные ранжированы по верхней границе 2021 г.

Прогнозы

- В течение 2020 года и первой половины 2021 года ключевое влияние на текущее и будущее развитие ретейлеров в торговых коридорах Москвы оказывали ограничительные меры по предотвращению распространения коронавирусной инфекции:

– ограничения на работу предприятий общественного питания – работа навынос и доставку, укороченный режим работы, увеличение нормативов по посадке,

– ограничения на работу предприятий индустрии красоты,

– отсутствие иностранного туристического потока,

– снижение посещаемости центральных районов столицы,

– снижение количества сотрудников, работающих в офисе.

- По словам Ирины Козиной, в I полугодии 2021 года предприятия постепенно восстанавливались после снятия режима самоизоляции. При этом можно ожидать снижения доли свободных помещений на основных торговых улицах Москвы до докризисного уровня не ранее конца 2021 года – начала 2022 года. Это связано в том числе с очередным ужесточением антиковидных мер: временным введением системы QR-кодов для посещения торговых центров и объектов стрит-ретейла, временным запретом на работу в ночное время, обязательным переводом части сотрудников на удаленную работу. «Несмотря на существующие негативные факторы, влияющие на развитие сегмента стрит-ретейл, в ближайшей перспективе ожидается рост предложения, формируемый коммерческими площадями в составе жилых проектов, например, Fairmont Residences Moscow на ул. Тверская, и создаваемыми в результате реновации центральных локаций в столице: набережные Тараса Шевченко и Бережковская, проект “ГЭС-2” на Болотном острове».

[1] Специалисты компании Knight Frank выделяют три категории расположения помещений формата стрит-ретейл:

- на пешеходных улицах с интенсивным пешеходным движением;

- на центральных торговых коридорах с транспортно-пешеходным движением;

- на магистральных улицах.

В исследовании подробно рассмотрена ситуация на каждом субрынке.