На российском рынке торговой недвижимости зафиксирован минимальный объем ввода за последние 10 лет

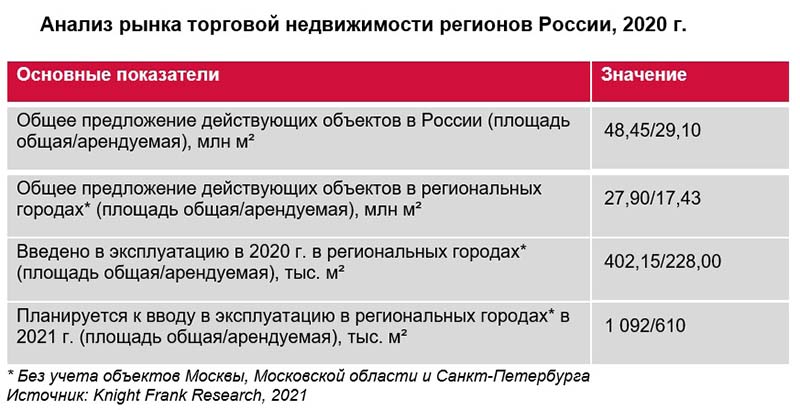

По данным международной консалтинговой компании Knight Frank, по итогам 2020 года на российском рынке торговой недвижимости зафиксирован минимальный за последние 10 лет объем ввода в эксплуатацию: 604,1 тыс. кв. м новой арендопригодной торговой недвижимости. Преимущественно это объекты Московского региона – 276,1 тыс. кв. м (45%), на Санкт-Петербург приходится 100 тыс. кв. м (17%), на другие города – 228,0 тыс. кв. м (38%). Общий объем предложения качественных торговых площадей в России составил 29,1 млн кв. м, две трети которых относятся к региональному рынку. В новых торговых центрах показатель вакансии ожидается на уровне 40-50%.

На рынке торговой недвижимости России зафиксирован минимальный за последние 10 лет объем ввода в эксплуатацию новых торговых площадей: суммарно было введено 604,1 тыс. кв. м арендопригодной торговой недвижимости.

Введенный объем преимущественно представлен объектами, расположенными в Московском регионе – 276,1 тыс. кв. м (45%) против 100 тыс. кв. м (17%) в Санкт-Петербурге и 228,0 тыс. кв. м (38%) – в остальных регионах России.

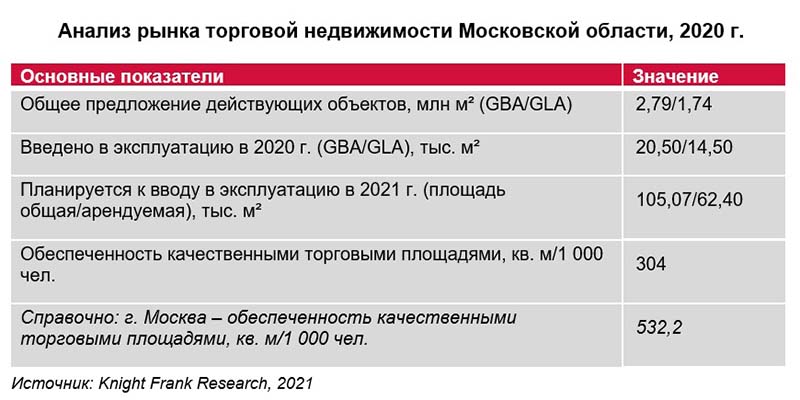

По итогам 2020 года общее предложение качественных торговых площадей в Московской области пополнилось двумя новыми объектами совокупной арендопригодной площадью 14,5 тыс. кв. м, что является минимальным показателем за последние четыре года:

Фактически только треть из заявленных к открытию в 2020 году торговых центров введена в эксплуатацию. В связи с пандемией коронавируса ввод 70% анонсированных объектов был перенесен, но поскольку они находятся в высокой степени готовности, их выход на рынок ожидается в течение ближайших пяти лет.

По-прежнему рынок торговой недвижимости Московской области формируют объекты районного и микрорайонного формата, ориентированные на удовлетворение потребностей аудитории в шаговой доступности. Однако стоит отметить, что на расстоянии более 30 км от Москвы (в третьем поясе) функционирует большое количество торговых центров, не относящихся к качественному предложению.

Кроме того, в зависимости от удаления от Москвы меняется уровень и формат представленных торговых сетей: в ближнем поясе присутствуют практически все федеральные и международные операторы. При удалении от Москвы состав арендаторов все больше представлен российскими федеральными сетями и ретейлерами, работающими в сегменте «ниже среднего».

Наиболее обеспеченным качественными торговыми площадями остается город Котельники (5 596 кв. м/1 000 жителей). В топ-5 также вошли Реутов (1 560 кв. м/1 000 жителей, Мытищи (1 299 кв. м/1 000 жителей), Красногорск (1 230 кв. м/1 000 жителей), Пушкино (1 213 кв. м/1 000 жителей). Меньше всего торговых помещений в Долгопрудном (71 кв. м/1 000 чел.), Егорьевске (76 кв. м/1 000 чел.), Балашихе (94 кв. м/1 000 чел.), Раменском (103 кв. м/1 000 чел.) и Павловском Посаде (109 кв. м/1 000 чел.).

Регионы России

В городах России на фоне пандемии и экономического кризиса также наблюдается снижение фактического объема введенных в эксплуатацию торговых площадей: в 2020 году были введены в эксплуатацию 10 торговых объектов суммарной арендопригодной площадью 228,0 тыс. кв. м, что на 81% ниже заявленного объема и практически вдвое меньше показателя 2019 года.

Стоит отметить, что средняя площадь нового торгового центра в 2020 году увеличилась на 4,6% относительно прошлого года и составила 22,8 тыс. кв. м, однако остается в диапазоне площадей, характерных для торгового центра районного масштаба. Увеличение произошло за счет открытия нескольких значимых объектов – самого крупного торгового центра республики Татарстан KazanMall (GLA: 54 тыс. кв. м), МФК Green Park (GLA: 50,7 тыс. кв. м) в Нижневартовске и семейного ТРЦ «Балтия Молл» (GLA: 40,5 тыс. кв. м) в Калининграде. Поскольку на рынок вышли объекты, спроектированные несколько лет назад, тренд на увеличение средней площади носит временный характер: уже сегодня половина строящихся в регионах объектов с запланированной датой открытия в 2021 году являются торговыми центрами микрорайонного и районного форматов.

География предложения осталась прежней: две трети рынка качественных торговых площадей представлены в регионах (GBA: 27,9 млн кв. м / GLA: 17,4 млн кв. м).

Лидером по вводу нового предложения в 2020 году является Уральский федеральный округ (введено GLA 68,7 тыс. кв. м), на втором месте – Приволжский федеральный округ (введено 64,0 тыс. кв. м), на третьем – Северо-Западный федеральный округ (введено GLA 59,5 тыс. кв. м, без учета Санкт-Петербурга).

Пандемия коронавируса существенно замедлила развитие торговой недвижимости по всей России: многие девелоперы приняли решение о переносе ввода объектов, которые находились в высокой степени готовности, на 2021 год.

Евгения Хакбердиева, директор департамента торговой недвижимости компании Knight Frank: «Состояние рынка торговой недвижимости регионов по большей части повторяет ключевые столичные тренды. Однако важно отметить, что, несмотря на более жесткие ограничительные меры борьбы с коронавирусом в ряде регионов, трафик в торговых центрах активно восстанавливается, что мотивирует крупных игроков обратить внимание в том числе на региональные рынки. Примечательно, что в тяжелый пандемийный год мы наблюдали ряд открытий крупных торговых центров, и они стали знаковыми и с точки зрения заполняемости, и с точки зрения привлекательности для посетителей. Мы уверены, что в ближайшие годы регионы, особенно Дальневосточный, Северо-Западный и Южный федеральные округа, будут в фокусе интереса рынка».