Количество закрытых ресторанов и кафе в 2020 году в центральном стрит-ритейле Москвы выросло на 35%

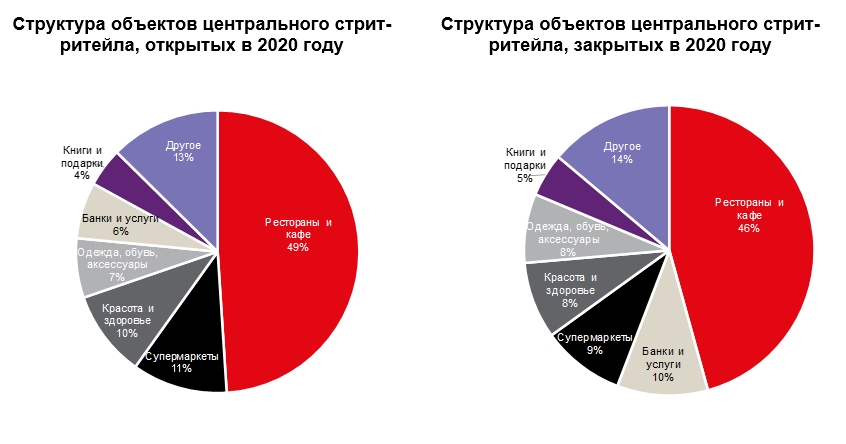

По данным JLL, за 2020 год на центральных торговых улицах Москвы закрылось 208 заведений общественного питания, что на 35% превышает аналогичный показатель за 2019 год. В общей структуре закрытий доля ресторанов и кафе составила 46%.

«Сегмент общественного питания оказался одним из наиболее пострадавших из-за ограничений, связанных с пандемией, а операторы, располагающиеся на центральных улицах, почувствовали это еще сильнее из-за значительного снижения трафика и туристического потока в центре города. Новизна ситуации, отсутствие понимания, как правильно действовать в условиях локдауна, и будущая неопределенность влияли на решения собственников помещений и арендаторов. Не во всех случаях удавалось достичь взаимно выгодных соглашений, что привело к увеличению количества закрытых за 2020 год ресторанов и кафе, — комментирует Владислав Фадеев, руководитель отдела исследований компании JLL. — Кроме того, в центральных торговых коридорах столицы располагается много сетевых F&B операторов, которые оптимизировали свои физические точки, сокращая наименее выгодные».

Среди закрытых в 2020 году ресторанов и кафе, к примеру, несколько заведений сетей «Шоколадница», Prime, «Чайхона №1», гастробар Grizzly на Мясницкой, L`Apero и Humans Seafood Bar на Патриарших прудах, «Корчма Тарас Бульба» на Пятницкой, Sanders Grill by KFC на Новом Арбате, From Rome to Home на Садовом кольце.

Всего в 2020 году в центральном стрит-ритейле столицы закрылось 455 операторов. Следом за сегментом общественного питания в структуре закрытий следуют «банки и услуги», за год в центральных торговых коридорах столицы закрылось 46 представителей данного сегмента.

Несмотря на непростой для торговли год операторы все же открывали новые точки в столичном центральном стрит-ритейле. В 2020 году появилось 294 новых оператора, что на 25% ниже показателя предыдущего года. В структуре открытий с долей 49% лидируют операторы общественного питания, а также супермаркеты и специализированные магазины и представители сегмента «красота и здоровье».

Превышение количества закрытий над открытиями более чем в 1,5 раза привело к увеличению вакантности на центральных торговых улицах столицы. По итогам 2020 года доля свободных помещений составила 15,5%, что на 6,8 п.п. превышает вакантность конца 2019 года. На текущий момент это самый высокий уровень за пять лет.

Рост вакантности в центральном стрит-ритейле Москвы наблюдается с начала 2020 года, но самый большой прирост был зафиксирован в 3-м квартале (+2,8 п.п.), тогда как к концу года стремительное увеличение количества вакантных помещений замедлилось и в 4-м квартале показатель увеличился на 1,2 п.п.

«В первой половине 2021 года мы ожидаем дальнейшего повышения доли свободных помещений в центральных торговых локациях, тем не менее оно будет не столь существенным. Ритейлеры и F&B операторы уже выработали некую тактику работы в условиях ограничений, в том числе активно развивая онлайн-бизнес, что должно поспособствовать постепенной нормализации ситуации на рынке. Постепенное снижение вакантности мы ожидаем со второй половины 2021 года. При благоприятном развитии событий летний сезон и привлекательные ставки, снизившиеся за время пандемии, должны стимулировать открытие новых точек и развитие операторов в центральных торговых коридорах столицы», — добавляет Владислав Фадеев.

Наибольшее снижение средних запрашиваемых ставок аренды наблюдалось на Арбате, где за 2020 год ставка уменьшилась на 21% до 75 тыс. руб. за кв. м в год. Кроме того, 19% стоимости аренды потеряла 1-я Тверская-Ямская, на 13% уменьшилась средняя ставка на Покровке. Основная волна снижений имела место во 2-м квартале, когда ставки упали более чем в половине торговых коридоров. Однако стоит отметить, что речь идет не только об уменьшении запрашиваемых ставок аренды. Сложная экономическая ситуация стимулирует собственников вести переговоры о дополнительном снижении запрашиваемой ставки для каждого потенциального арендатора.