Инвестиционный рынок во время карантина

По предварительным данным объем инвестиций в недвижимость России во II квартале составит порядка 47 млрд руб., что на 19% ниже значения в аналогичном периоде 2019 года (59 млрд руб.). На II квартал пришелся пик распространения COVID19 в России, действовали ограничительные меры, которые значительно влияли на снижение бизнес активности, кроме того сохранялась высокая степень неопределённости. Многие инвесторы в таких условиях заняли выжидательную позицию и отложили принятие решений.

За 1 полугодие 2020 года объем инвестиций составил 112 млрд руб., что на 19% превосходит показатель первой половины прошлого года (94 млрд руб.). Такая динамика объясняется сильным I кварталом 2020 года, на который пандемия еще не оказала серьезного влияния. В начале года закрылись некоторые сделки, находящиеся на завершающей стадии в конце 2019 года.

Во II квартале наибольший объем инвестиций был направлен в жилой сегмент (порядка 25 млрд руб. или более 50% от совокупного объема). Девелоперы продолжают приобретать площадки под жилое строительство как в Москве (сделки заключали такие компании как ПИК, Сбербанк инвестиции, Sminex, Интеко и др.), так и в Санкт-Петербурге (участки приобретали компании Setl Group, ГК Легенда, Группа RBI, Группа ЛСР и др.). На долю офисной недвижимости пришлось 43%. Крупнейшей сделкой стало приобретение «Сбербанк управление активами» бизнес-центра Diamond Hall, кроме того проходили сделки с конечными пользователями, которые приобретали здания для собственных нужд (Алроса, Атомэнергопром).

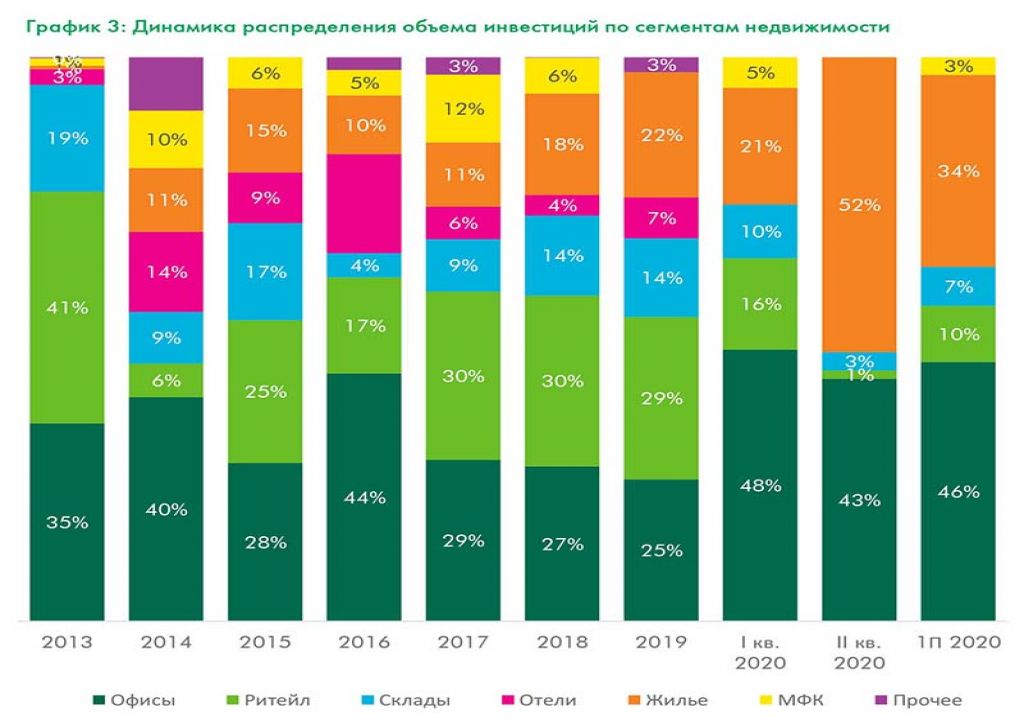

Сегмент торговой недвижимости ожидаемо пострадал наиболее существенно, во II квартале объем вложений в торговые объекты составил менее 1 млрд. руб. Его доля составила всего 1% в объеме сделок за II квартал и 10% по итогам полугодия на контрасте последних 3 лет, где его доля была порядка 30%. Ожидается, что в мире наиболее устойчивыми к кризису будут сегменты складской недвижимости и арендного жилья. В России инвесторы также проявляют интерес к складским объектам, однако во II квартале конверсия сделок в этом сегменте была низкая. Во втором полугодии, по нашим прогнозам, объем сделок со складскими объектами должен увеличиться.

Рынок Санкт-Петербурга потерял позиции в 1 полугодии 2020 года, его доля снизилась до 12% против 33% в 1 полугодии 2019 года. Рынок Москвы укрепил доминирующую позицию в структуре сделок в 2020 году. Его доля составила 86% и 87% по итогам II квартала и 1 полугодия соответственно. Активность на региональных рынках сохраняется на минимальном уровне.

Доля зарубежных вложений во II квартале продолжила снижаться, с 6% в I квартале сократившись до 1%. Вложения российских компаний составляют подавляющую долю объема инвестиций. Мы предполагаем, что этот тренд сохранится в этом году.

Во II квартале 2020 года ставка капитализации для премиальных офисных объектов в Москве не претерпела изменений, сохранившись на уровне 9%. Для премиальных объектов торговой недвижимости ставка капитализации увеличилась на 25 б. п. до 9,75%, а для складских объектов снизилась на 25 б. п. до 10,75%. В дальнейших периодах мы предполагаем продолжение этого тренда. При этом, снижение ключевой ставки ЦБ будет в перспективе способствовать компрессии ставок капитализации во всех сегментах.

ПРОГНОЗ

Во второй половине 2020 года мы ожидаем, что рынок инвестиций в недвижимость будет постепенно восстанавливаться, инвесторы начнут активизироваться. При этом, многое будет зависеть от дальнейшей динамики распространения COVID19 и рисков прихода второй волны роста числа заболевших. По результатам 2 полугодия 2019 года в объекты недвижимости в России было направлено 153 млрд руб., в аналогичном периоде этого года в текущих условиях мы ожидаем более низкого объема инвестиций.