Объем нового ввода ТЦ в Москве в 2021 году может превысить показатель 2020 года в 2 раза и составить 500 тыс. кв. м

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, сделали прогноз по рынку торговой недвижимости Москвы на 2021 год.

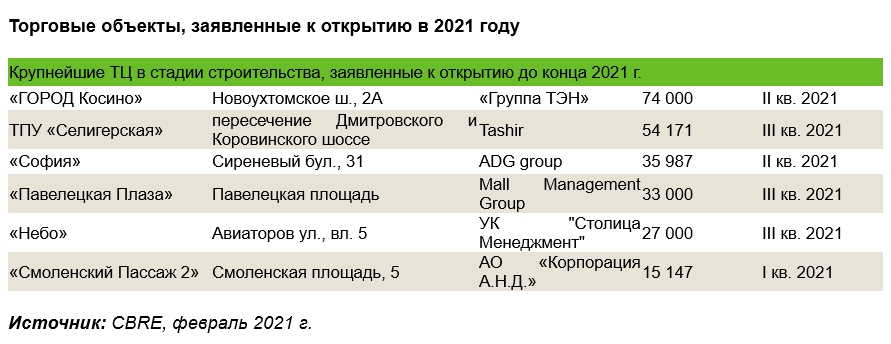

Пандемия не отразилась на девелоперской активности в Москве, строительство большинства анонсированных торговых центров продолжается. Открытие ряда объектов перенесено с 2020 года на 2021 год. Согласно анонсированным планам девелоперов, объем нового ввода в 2021 году может превысить показатель 2020 года в 2 раза и составить 500 тыс. кв. м. 24% этого объема — объекты с перенесенной датой открытия с 2020 года, 28% - районные ТЦ, реализуемые ADG Group.

Актуальными форматами в торговой недвижимости остаются ТЦ в составе МФК, инфраструктурный ритейл, ТЦ в составе ТПУ, районные ТЦ.

Средняя обеспеченность торговыми площадями по Москве на сегодняшний день составляет 511 кв. м на 1 000 человек. Самым необеспеченным торговыми центрами районом по прежнему остаётся Восточный административный район Москвы.

По прогнозам CBRE в 2021 году запрашиваемые ставки аренды продолжат снижаться. Скидки по текущим договорам аренды сохранятся для операторов, которые в 2021 году продолжают работать с ограничениями и испытывать негативные последствия пандемии. Некоторые рестораны и кафе по-прежнему ограничивают количество посетителей. Для этих профилей скидки по арендной плате составляют от 30 до 50%.

По прогнозам CBRE в 2021 году запрашиваемые ставки аренды продолжат снижаться. Так по итогам 2020 года прайм-ставка аренды[1] снизилась относительно 2019 года на 20% в топовых моллах[2] до 204 000 руб/ кв. м/ год и на 24% в ключевых моллах[3] до 65 000 руб/ кв. м/ год. Темпы возвращения арендных ставок к докризисному уровню будут зависеть от восстановления посещаемости и продаж в торговых центрах, что возможно не ранее 2023 года.

Под влиянием новых тенденций, собственники коммерческой недвижимости будут вынуждены пересмотреть свой подход к формированию коммерческих условий. В ближайшем будущем арендный платеж будет формироваться как за счет традиционных оффлайн продаж, так и за счет онлайн. Для реализации данного подхода потребуется увеличение прозрачности партнерского взаимодействия между ритейлерами и владельцами недвижимости.

Ротация арендаторов в 2021 году продолжится, однако это будет связано, в первую очередь, с показателями эффективности конкретного магазина, а не профиля, к которому он относится.

Несмотря на то, что категория «Одежда и обувь» является одним из наиболее пострадавших сегментов розничной торговли и её восстановление к докризисному уровню ожидается к 2023 году, в ближайшие два года ожидается запуск ряда брендов от уже представленных на рынке крупных fashion групп. Сопоставимый с докризисным интерес к локальному рынку со стороны международных брендов вернется не ранее 2023 года.

Марина Малахатько, директор отдела торговых помещений CBRE в Москве, комментирует:

«Уже сейчас можно говорить о начале осторожной экспансии брендов всех профилей. Ввод новых объектов сохранит относительно высокий уровень вакантных площадей, в основном, по-прежнему за счет секций до 200 кв.м».

[1] Прайм-ставка аренды – ставка аренды для помещений 150 кв. м профиля одежда/обувь, расположенных на первом этаже.

[2] На основании данных топ-5 торговых центров с индексом посещаемости более 1 000 чел / 1 000 кв.

[3] Коммерчески успешные торговые центры Москвы, характеризующиеся высоким ставками аренды, а также высокими показателями посещаемости.