Стрит-ритейл Москвы: итоги 1 квартала 2017 года

Стрит-ритейл: итоги 1 квартала 2017 года

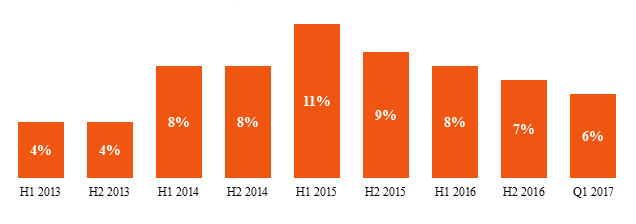

· За первые 3 месяца 2017 года вакантность в стрит-ритейле сократилась с 7% до 6%. Увеличить заполняемость основным торговым коридорам столицы помогла в том числе городская программа по реконструкции улиц. Так, на сегодняшний день на Тверской и Мясницкой улицах, Кузнецком мосту и в Столешниковом переулке вакантность сократилась в 2 и более раз после проведения реконструкции. В остальных торговых коридорах из таблицы этот показатель колебался на несколько процентов.

· Существенное снижение вакантности на благоустроенных улицах даст собственникам больше аргументов в пользу того, чтобы делать меньше уступок арендаторам на время 3 этапа реконструкции.

· После проведения 3 этапа реконструкции в 2017 году ожидается дальнейшее сокращение вакантности. Однако следует отметить, что сдерживающим фактором в этом процессе будет ограниченное предложение ликвидных помещений. Имеются арендаторы, готовые переплачивать за помещения на главных улицах и с наиболее выгодным расположением, но вакантных помещений среди них нет.

Динамика вакантности по некоторым реконструированным улицам Москвы

|

Улица |

Год завершения работ |

Q1 2015 |

Q2 2015 |

Q3 2015 |

Q4 2015 |

Q1 2016 |

Q2 2016 |

Q3 2016 |

Q4 2016 |

Q1 2017 |

|

|

1 этап реконструкции |

|

2 этап реконструкции |

|

|

|||||||

|

Столешников пер. |

2015 |

9% |

9% |

8% |

8% |

10% |

13% |

8% |

8% |

3% |

|

|

Кузнецкий мост |

2015 |

9% |

8% |

8% |

10% |

11% |

8% |

10% |

9% |

5% |

|

|

Рождественка |

2015 |

4% |

4% |

7% |

4% |

7% |

11% |

11% |

8% |

8% |

|

|

Новослободская |

2015 |

3% |

8% |

8% |

7% |

6% |

9% |

3% |

4% |

3% |

|

|

Мясницкая |

2015 |

9% |

6% |

6% |

9% |

9% |

5% |

4% |

2% |

2% |

|

|

Малая Бронная |

2015 |

6% |

10% |

8% |

11% |

10% |

6% |

6% |

6% |

6% |

|

|

Тверская |

2016 |

15% |

13% |

10% |

10% |

10% |

9% |

9% |

9% |

4% |

|

|

Петровка |

2016 |

7% |

15% |

13% |

13% |

14% |

18% |

16% |

11% |

8% |

|

|

В среднем по рынку |

|

9% |

11% |

9% |

9% |

9% |

9% |

8% |

7% |

6% |

|

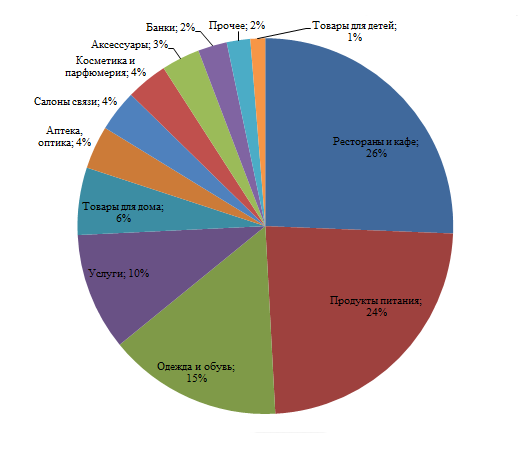

Основной спрос на помещения по-прежнему формируют общепит и продовольственная розница

Ровно половину (50%) от общего объема спроса на помещения формируют рестораны, кафе и продукты питания. Значительных изменений в структуре спроса за 1 квартал не произошло и не ожидается в ближайшее время. Но по ряду сегментов можно выделить интересные тенденции:

· Арендаторы продуктового профиля (24% от совокупного спроса) стали все чаще открываться в уменьшенном формате около 150-200 кв. м. Можно выделить 2 причины этого. Во-первых, ритейлеры подстраиваются под рынок, на котором сейчас мало помещений от 1 тыс. кв. м до 1,5 тыс. кв. м. Во-вторых, они подстраиваются под поведение покупателей, которые все чаще стали пользоваться магазинами в шаговой доступности. В них удобно зайти после работы, потратив минимальное количество времени на покупки. Так, например, «Азбука вкуса» и «Перекресток» все чаще наряду с большими форматами рассматривают и маленькие (для «AB Daily» и экспресс-форматов «Перекрестка» соответственно).

· Некоторые собственники, чувствуя спрос со стороны небольших форматов, сдают помещения нескольким мелким арендаторам. Например, в продуктовом профиле к ним относятся такие специализированные магазины, как кондитерские, кулинарии, «икра», «мясо», «рыба», «вино». Это имеет смысл, если в результате собственник получит больший доход и не боится риска того, что придется чаще менять своих арендаторов. Иногда собственники делают один общий вход и небольшую общую зону.

· Многие аптеки (4% запросов), наоборот, начинают увеличивать свои форматы. Появляются дрогери-сторы площадью около 350-400 м (например, «DM»). Почему такой формат стал востребованным? Одна из причин заключается в том, что таким образом аптеки стремятся увеличить свои продажи в условиях высококонкурентного рынка. Известно, что рынок Москвы уже перенасыщен аптеками.

Возможно, мы постепенно приходим к распространенному в США формату аптек площадью около 1 тыс. кв. м, которые включают в себя не только товары для здоровья, но и для красоты (парфюмерия, косметика), продукты питания и даже товары для дома. Также про аптеки следует отметить, что они стали более избирательно подходить к выбору помещений. По-видимому, это связано с тем, что ритейлеры подобрали себе значительное количество помещений в 2014-2015 годах. Сейчас рынок перенасыщен, спрос уменьшился, и аптеки могут позволить себе выбрать лучшие условия из имеющегося предложения.

· Салоны связи (4% от общего спроса) уже практически не ищут помещения в стрит-ритейл. Дело в том, что основные продажи салонов связи осуществляются через интернет, а также в ТЦ, где имеется большой поток потребителей, настроенных на покупки. Поэтому содержать сейчас точки в стрит-ритейл арендаторам просто нерентабельно.

· Практически у всех банков (2% от рыночного спроса) уже сформированы планы по развитию на этот год. По сравнению с прошлым годом, они позитивнее и шире. В первую очередь это связано с тем, что для развития любой сети важна стабильность, которая сейчас и наблюдается.

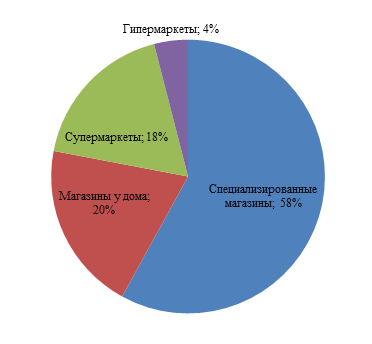

· Начиная с прошлого года, стало появляться много запросов от специализированных продуктовых магазинов (винных, булочных и т.д.). Ниже представлен сегмент продуктов питания в разрезе 4 основных типов ритейлеров.

Специализированные магазины формируют около 60% всех запросов

продуктового профиля

Можно выделить 4 причины, по которым специализация магазинов набирает популярность. Во-первых, она позволяет представить широкий ассортимент, которого обычно нет в супермаркетах и даже гипермаркетах. Во-вторых, в этот ассортимент входят качественные продукты: в специализированных магазинах легче контролировать качество, и покупатель это знает. В-третьих, в них хорошее обслуживание: клиент может получить консультацию у продавца, чего нельзя сделать, например, в супермаркете. Наконец, ритейлерам несложно найти небольшие помещения рядом с метро, где потребители могут делать покупки каждый день.

Еще несколько тенденций и новостей рынка:

С 2017 года правительством Москвы проводится эксперимент на Пятницкой улице. Как известно, с 2014 года правительство ежегодно формирует Перечень объектов недвижимого имущества, в отношении которых налог на имущество организаций уплачивается от их кадастровой стоимости. В 2017 году в него вошел Перечень пешеходных зон общегородского значения, включающий адресный перечень зданий, расположенных на первых линиях Пятницкой и Новокузнецкой улиц. Теперь собственники помещений по приведенным в перечне адресам, в случае если их фактическим использованием является размещение офисов, объектов торговли, общепита и бытового обслуживания, будут уплачивать налог на имущество, рассчитанный исходя из кадастровой стоимости - вне зависимости от площади здания или вида разрешенного использования участка. Целью властей является увеличение налоговых сборов с собственников помещений, сдающих их в аренду наиболее востребованным профилям на пешеходных улицах. Таким образом, городские власти сделали еще один шаг в сторону увеличения возможностей для стимулирования развития одних форм предпринимательства в помещениях стрит-ритейл и сдерживания других. В идеале, набор профилей арендаторов каждой торговой улицы должен соответствовать некой логике, концепции. В ряде европейских городов уже сформирована практика контроля муниципальных властей над направлением развития городских пространств, в том числе торговых улиц. Московские власти движутся в этом же направлении.

· В феврале 2017 года прошла четвертая волна принудительного сноса самостроя. Всего таких волн было 4, начиная с прошлого года. В результате было снесено около 130 тыс. кв. м ликвидных площадей, что сопоставимо с ТРЦ Vegas на Каширском шоссе или ТРЦ Columbus.

|

Этап сноса |

Количество снесенных объектов |

Площадь ликвидированных объектов, тыс. кв. м |

|

1 волна (февраль 2016) |

104 |

50 |

|

2 волна (август 2016) |

107 |

30 |

|

3 волна (декабрь 2016) |

43 |

30 |

|

4 волна (февраль 2017) |

54 |

20 |

|

Всего |

308 |

130 |

В результате, вырос спрос на легальные помещения около станций метро в зонах сноса. После демонтажа все освободившиеся участки будут благоустроены, там воссоздадут дорожное покрытие, разобьют клумбы и высадят зеленые насаждения, установят лавочки. Скорее всего, будет организована нестационарная торговля.

· Коммерческие условия: ставки аренды не изменились. Ставки остались такими же по сравнению с концом 2016 года. Тенденций к снижению арендных ставок не наблюдается.

Стоимость аренды помещений* по основным торговым коридорам Москвы

|

Торговый коридор |

Q1 2017, тыс. руб./мес. |

|

Столешников переулок |

2 000 – 2 500 |

|

Петровка |

1 200 - 1 400 |

|

Кузнецкий Мост |

1 200 - 1 600 |

|

Никольская |

1 200 - 1 400 |

|

Тверская (четная сторона улицы – от Охотного Ряда до Пушкинской площади) |

1 100 - 1 300 |

|

Тверская (нечетная сторона улицы – от Охотного Ряда до Пушкинской площади) |

900 - 1 100 |

|

Маросейка |

800 - 1 000 |

|

Новый Арбат (участок улицы от центра до Новинского бульвара) |

750 - 900 |

|

Старый Арбат |

750 - 900 |

|

Тверская (четная сторона улицы – от Пушкинской площади до ст.м. «Маяковская») |

700 - 900 |

|

Кутузовский проспект (участок улицы от центра до ТТК) |

600 - 700 |

|

Большая Дорогомиловская |

600 - 700 |

|

Покровка (участок улицы от центра до Чистопрудного бульвара) |

750 - 850 |

|

Ленинский проспект (участок улицы от центра до ТТК) |

500 - 600 |

|

Мясницкая (участок улицы от центра до Чистопрудного бульвара) |

800 - 1 000 |

|

Проспект Мира (участок улицы от центра до ТТК) |

300 - 400 |

*Указаны диапазоны средней стоимости аренды помещений стрит-ритейл площадью 150–200 кв.м, расположенных на первой линии домов, в пределах Третьего транспортного кольца Москвы, за 1 месяц, с учетом НДС, по состоянию на март 2017 года.

Диапазон средней стоимости аренды помещений в основных торговых коридорах Москвы

|

Профиль |

Формат, кв.м |

Q1 2017, тыс. руб./мес. |

|

Банки |

100 – 300 |

500 - 1 000 |

|

Общепит |

< 100 |

500 - 650 |

|

100 – 300 |

700 - 1 000 |

|

|

300 – 1 000 |

1 000 - 2 000 |

|

|

Одежда и обувь |

< 200 |

600 - 800 |

|

Продукты |

100 - 250 |

600 – 1 000 |

|

500 – 1000 |

1 000 - 1 800 |

|

|

1 000 – 3 000 |

1 500 - 2 500 |

|

|

Мебель и предметы интерьера |

150 – 500 |

300 - 500 |

|

Услуги |

30 – 100 |

350 - 500 |

|

Электроника и связь |

30 – 100 |

350 - 500 |

|

Косметика и парфюмерия |

200 – 400 |

700 - 1 000 |

|

Товары для детей |

500 – 1 700 |

700 - 1 200 |