Рынок торговой недвижимости Москвы в первом полугодии 2018 года

По предварительным итогам I полугодия 2018 года в Москве было введено в эксплуатацию три торговых центра общей арендуемой площадью 97,5 тыс. кв. м: «Каширская Плаза» (GLA - 70,2 тыс. кв. м), «Миля» (GLA - 18,8 тыс. кв. м) и «Петровский» (GLA - 8,5 тыс. м²), говорится в исследовании международной консалтинговой компании Knight Frank.

По сравнению с аналогичным периодом прошлого года объем нового предложения на рынке торговой недвижимости столицы вырос в 4,5 раза. В I полугодии 2017 года были сданы в эксплуатацию два торговых центра («Зеленый» и «Пролетарский») арендуемой площадью 22 тыс. кв. м. На текущий момент общая площадь качественных торговых центров составляет 12,3 млн кв. м (GLA - 6,3 млн кв. м).

До конца текущего года запланировано открытие шести объектов общей арендуемой площадью 87,1 тыс. кв. м, крупнейшие из них – торговые центры «Южный» (II фаза, 20 тыс. кв. м), «Сказка» (18,6 тыс. кв. м) и «Арена Плаза» (17,2 тыс. кв. м). Все запланированные к открытию объекты расположены за пределами Третьего Транспортного Кольца.

Несмотря на высокую динамику прироста новых площадей в I полугодии 2018 года и планы девелоперов по открытию ряда объектов, аналитики Knight Frank прогнозируют объем нового предложения по итогам 2018 года на уровне 150 тыс. кв. м (GLA). Данный показатель будет на четверть ниже, чем по итогам 2017 года.

Падение объема нового предложения специалисты Knight Frank объясняют следствием кризиса 2014-2015 гг., текущим состоянием потребительского рынка и изменением инвестиционного климата в стране. Более низкое предложение в текущем году также связано с переносом на следующий год сроков ввода в эксплуатацию торгового центра «Остров Мечты» (70 тыс. кв. м) и II фазы «Смоленского Пассажа» (13 тыс. кв. м).

Наблюдается тенденция развития торговых центров районного формата, как в составе крупных транспортно-пересадочных узлов, так и отдельных проектов. Также, в среднесрочной перспективе, в рамках проекта компании ADG Group по реконструкции московских кинотеатров, состоится выход на рынок 39 объектов формата community-центр, средней арендуемой площадью 8,5 тыс. кв. м.

Сохраняющийся низкий темп ввода нового предложения способствует снижению среднерыночного показателя вакантности площадей в торговых центрах столицы. По итогам I полугодия 2018 года доля пустующих площадей в профессиональных торговых центрах Москвы сократилась на 0,7%, по сравнению с аналогичным периодом прошлого года, и составила 7,7%.

По прогнозам Knight Frank, доля вакантных площадей в торговых центрах столицы будет снижаться и к концу года может составить 7% - 7,5%. Ставки аренды за первое полугодие текущего года не претерпели значительных изменений (см. таблицу).

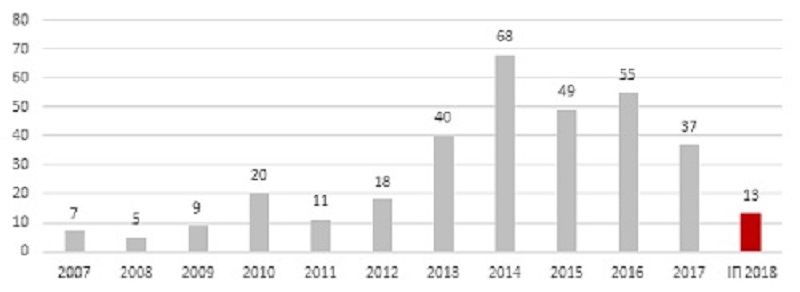

С начала текущего года на российский рынок вышло 13 новых международных ритейлеров, что почти в 1,5 раза меньше, по сравнению с аналогичным периодом 2017 года. Среди вышедших на рынок столицы новых операторов – GEOX Kids, Coach, а также премиальный итальянский бренд Liu Jo. Как и прежде, флагманские магазины операторы предпочитают открывать преимущественно в торговых центрах «Метрополис», «Атриум», «Европейский», «Афимолл Сити» и ГУМ.

С 2014 года структура новых брендов по профилю остается неизменной - около 54% марок позиционируются в сегменте «одежда/обувь/аксессуары». Однако меняется ценовая категория новых операторов: доля ритейлеров, работающих в среднем ценовом сегменте, по итогам I полугодия 2018 года составила более 50%. Годом ранее доминировали бренды ценовой категории «выше среднего» - 63%.

По словам руководителя отдела торговых центров департамента торговой недвижимости компании Knight Frank Евгении Хакбердиевой, первое полугодие 2018 года характеризуется относительной стабильностью на рынке торговых площадей. «Самым ярким событием этого периода можно с уверенностью назвать ввод в эксплуатацию ТРЦ «Каширская Плаза», который был открыт с высоким процентом заполняемости не только по площадям, но и по количеству магазинов. Мы очень рады, что имеем непосредственное отношение к этому событию и нашими усилиями был закрыт максимальный объём площадей в данном проекте. Мы уверены, что тренд умеренного развития и постепенного ввода в эксплуатацию заявленных торговых центров сохранится. Спрос на качественные торговые проекты остается, так как многие арендаторы также чувствуют себя относительно уверенно и планирует своё дальнейшее развитие».

Динамика выхода новых международных операторов на российский рынок, ед.

Условия аренды в качественных торговых центрах Москвы

|

Профиль арендатора |

Диапазон базовых арендных ставок, руб./м²/год* |

% от ТО |

|

|

Гипермаркет (>7 000 м²) |

4 500- 10 000 |

1,5-4 |

|

|

DIY (>5 000 м²) |

3 000 – 9 000 |

4-6 |

|

|

Супермаркет (1 000 - 2 000 м²) |

12 000 – 23 000 |

4-6 |

|

|

Супермаркет (450-900 м²) |

18 000 – 35 000 |

6-8 |

|

|

Товары для дома (< 1 500 м²) |

6 000- 10 000 |

10-12 |

|

|

Бытовая техника и электроника (1 200–1 800 м²) |

8 000‒20 000 |

2,5-5 |

|

|

Спортивные товары (1 200– 1 800 м²) |

6 000‒12 000 |

6-8 |

|

|

Детские товары (1 200–2 000 м²) |

6 000‒16 000 |

7-9 |

|

|

Операторы торговой галереи: |

|||

|

Якоря более 1 000 м² |

0 - 12 000 |

4-12 |

|

|

Мини-якоря 700-1 000 м² |

0 - 14 000 |

6-12 |

|

|

|

Мини-якоря 500-700 м² |

0 – 16 000 |

6-12 |

|

|

300 – 500 м² |

0 -25 000 |

5-12 |

|

|

150 - 300 м² |

8 000 – 18 000 |

6-14 |

|

|

100-150 м² |

16 000 – 36 000 |

10-14 |

|

|

50-100 м² |

25 000 - 80 000 |

12-14 |

|

|

0-50 м² |

45 000 -120 000 |

12-14 |

|

Досуговые концепции: |

|||

|

Развлекательные центры (2 000–4 000 м²) |

4 000 - 8 000 |

10-14 |

|

|

|

Кинотеатр (2 500–5 000 м²) |

0 – 6 000 |

8-12 |

|

Общественное питание: |

|||

|

|

Food-court |

45 000–150 000 |

12-15 |

|

|

Кафе |

15 000- 90 000 |

12-15 |

|

|

Рестораны |

0-25 000 |

10-14 |

* ставки указаны без НДС и OPEX

Источник: Knight Frank Research, 2018

Knight Frank