Окончание реконструкции пока не отразилось на показателях стрит-ритейла Москвы

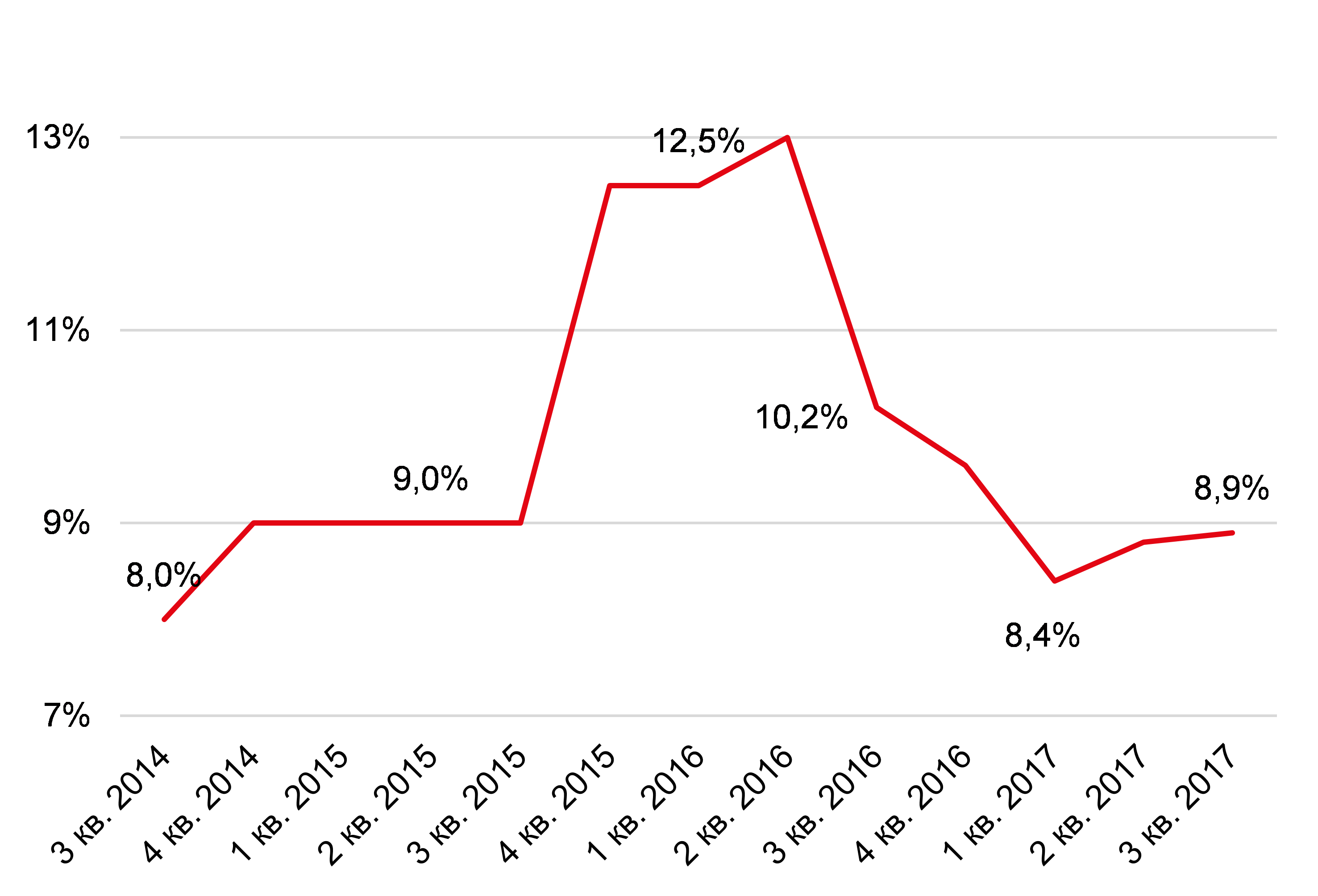

По оценке экспертов компании JLL, в 3-м квартале 2017 года доля свободных помещений на основных торговых улицах Москвы сохранилась практически на уровне прошлого квартала, увеличившись с 8,8% до 8,9%. Таким образом, завершение реконструкции центральных улиц пока не привело к росту заполняемости торговых коридоров.

В то же время по сравнению аналогичным периодом 2016 года вакантность на рынке центрального стрит-ритейла сократилась на 1,3 п.п.

Доля вакантных помещений на основных торговых улицах Москвы

|

|

Источник: JLL

Топ-3 самых заполненных улиц остается неизменным на протяжении трех кварталов: Покровка (на ней пустует 1,2% помещений), Большая Дмитровка (2,2%) и Мясницкая (4,5%). Далее в списке центральных улиц с наименьшей вакантностью следуют Тверская (5,1%) и Никольская (5,3%). Стоит отметить, что Тверская стала одним из лидеров по динамике заполняемости в прошедшем квартале: доля свободных помещений здесь снизилась на 1,9 п.п.

Почти все центральные коридоры увеличили заполняемость в 3-м квартале, что в среднем по рынку компенсировало рост доли вакантных площадей на 1-й Тверской-Ямской (с 9,8% до 12,0%) и Пятницкой (с 5,0% до 7,0%).

«По итогам реконструкции 2017 года был обновлен облик всех основных торговых коридоров, и в результате на их фоне перестала выделяться Пятницкая улица. Работы на Пятницкой прошли в 2014 году, она была одной из первых полностью обновленных улиц, что привлекало внимание арендаторов. Теперь же протяженность Пятницкой и удаленность от других ключевых коридоров стрит-ритейла повысили вакантность и снизили ставки аренды на ней в прошедшем квартале, – комментирует Екатерина Андреева, аналитик финансовых рынков и торговой недвижимости компании JLL. – Кроме того, Пятницкая стала более неравномерной с точки зрения интенсивности трафика и, как следствие, востребованности помещений в отдельных локациях и уровня ставок. Наивысший пешеходный поток этого коридора сосредоточен в локации между метро “Новокузнецкая” и Климентовским переулком, тогда как другие его участки менее популярны».

Как результат, в 3-м квартале 2017 года впервые за два года на Пятницкой улице было отмечено снижение средних ставок аренды – со 110 тыс. до 85 тыс. руб. за кв. м в год[1].

В то же время выросли ставки аренды на Новом Арбате (со 115 тыс. руб. за кв. м в год на конец 2-го квартала 2017 года до 120 тыс. руб. на конец 3-го квартала) и Никольской (со 140 тыс. руб. до 150 тыс. руб.). Никольская улица во 2-м квартале вошла в топ-3 самых дорогих улиц столицы, а по итогам 3-го квартала поднялась на 2-ю позицию, разделив ее с Кузнецким Мостом.

«Все центральные торговые коридоры Москвы были обновлены, и арендаторы все чаще отдают предпочтение локациям с интенсивным пешеходным трафиком. В частности, Никольская улица в этом году привлекает все большее внимание операторов благодаря расположению у Красной площади и стабильно растущим показателям проходимости. Пешеходный поток там достаточно высок за счет наличия рядом нескольких станций метро и обилия достопримечательностей, – отмечает Наталья Озерная, заместитель руководителя отдела стрит-ритейла компании JLL в Москве. – Благодаря этим факторам здесь появляются самые разные форматы: от заведений и магазинов масс-маркета до ресторанов и бутиков класса люкс – все концепции, рассчитанные на значительный трафик. Динамика показателей данного торгового коридора говорит о его высоком потенциале».

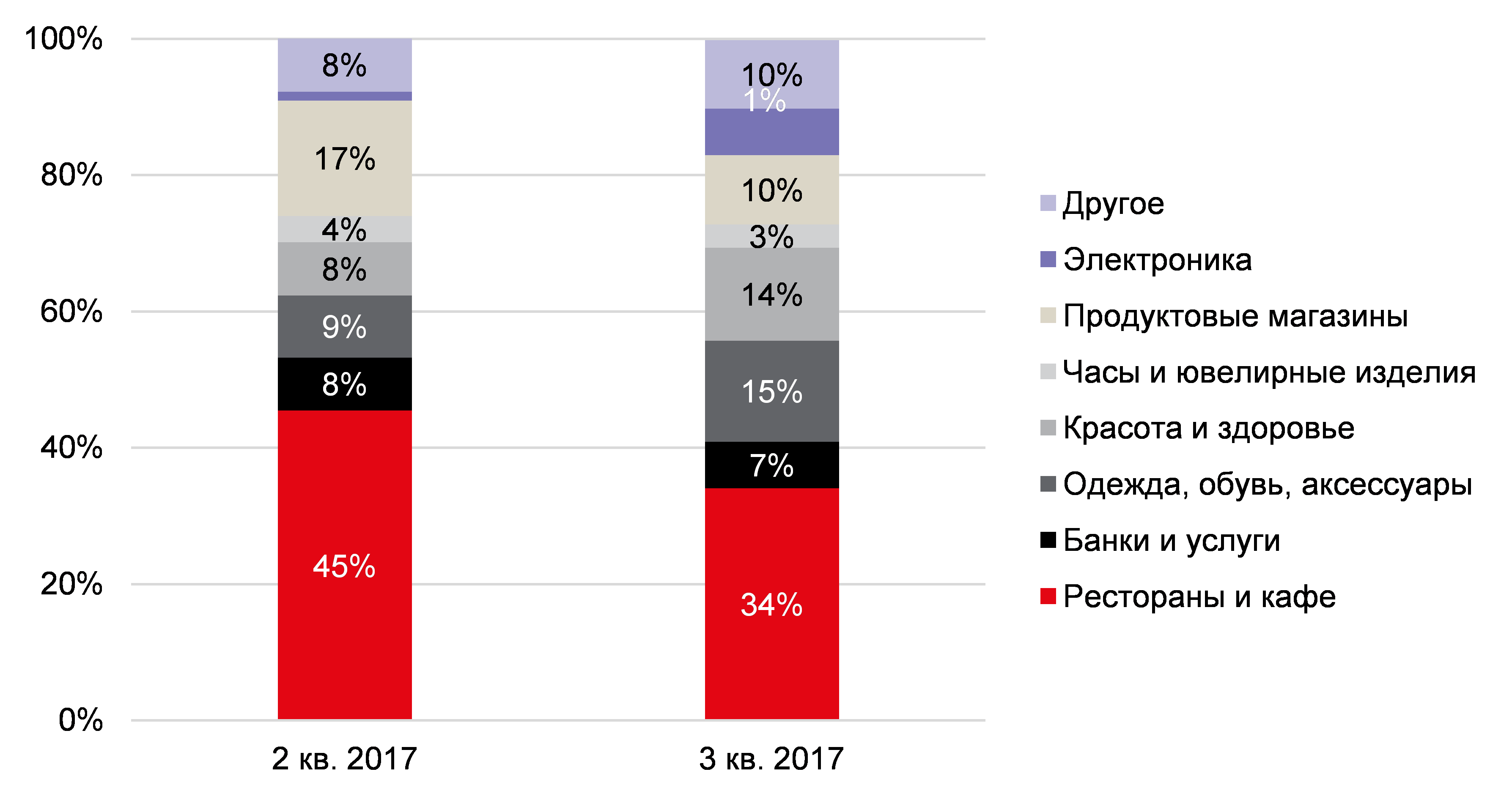

В структуре спроса в 3-м квартале традиционно лидировали кафе и рестораны с долей 34% в объеме заявок. При этом на 2-е место вернулись fashion операторы: в общем числе заявок их доля выросла с 9% кварталом ранее до 15% в конце сентября 2017 года. В остальных группах арендаторов произошло незначительное восстановление активности.

Структура спроса на основных торговых улицах Москвы

Источник: JLL

По окончании работ на реконструированных улицах доступ ко многим помещениям нормализовался, сделав их вновь привлекательными для аренды. Вследствие этого ротация[2] арендаторов в центре Москвы увеличилась по сравнению с предыдущим кварталом c 4% до 9%. Самое активное заполнение недоступных во время ремонта помещений наблюдалось на Садовом кольце (ротация доходила до 29%), в то время как в Столешниковом переулке и на улице Покровке был зафиксирован наименьший показатель – 2%.