Обзор рынка аренды коммерческой недвижимости за июнь 2016 года

Консалтинговая компания RRG в рамках еженедельного мониторинга предложения площадей коммерческой недвижимости в Москве подвела итоги июня 2016 г.

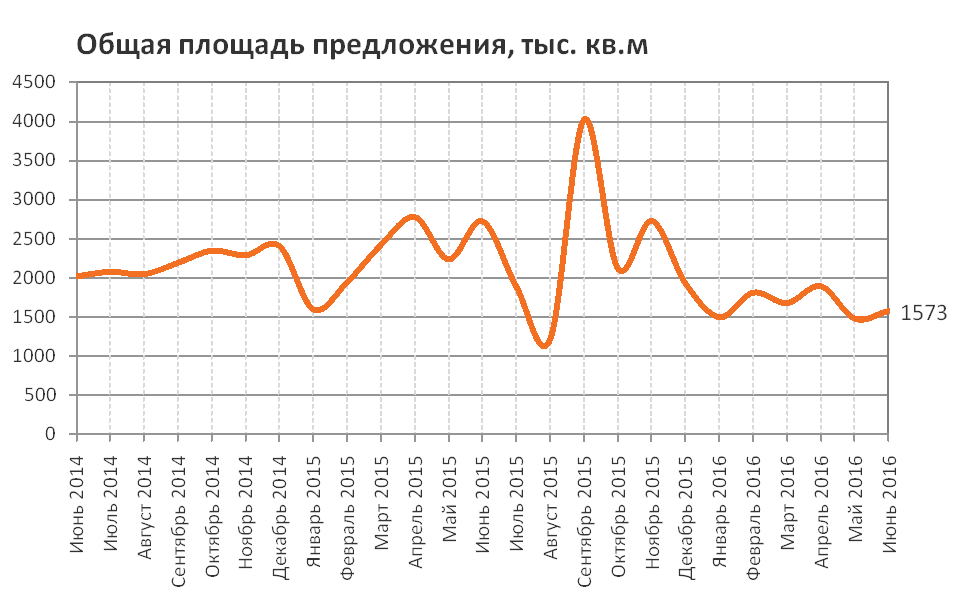

В июне 2016 г. в аренду предлагалось 2856 объектов коммерческой недвижимости общей площадью 1573 тыс. кв.м. Объем предложения по количеству вырос на 4%, а по общей площади - на 6%.

Средняя арендная ставка за месяц уменьшилась на 4% и составила 265$/кв.м/год. Курс доллара за месяц уменьшился на 1%, поэтому в рублевом эквиваленте ставки снизились на 5%. Средняя арендная ставка в рублях составила 17 280 руб./кв.м/год. За год, с июня 2015 года долларовые ставки снизились на 35%, а рублевые – на 22%.

Уменьшение ставок в рублевом эквиваленте как за последние 12 месяцев, так и за месяц продолжает оставаться следствием проблем в макроэкономике.

|

Все сегменты |

Количество |

Суммарная ГАП, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя ставка, $/кв.м/год |

|

значение |

2 856 |

353 |

1 573 |

0,55 |

265 |

|

к маю 2016 |

+ 4% |

+ 10% |

+ 6% |

+ 2% |

− 4% |

|

к июню 2015 |

− 35% |

− 61% |

− 42% |

− 11% |

− 35% |

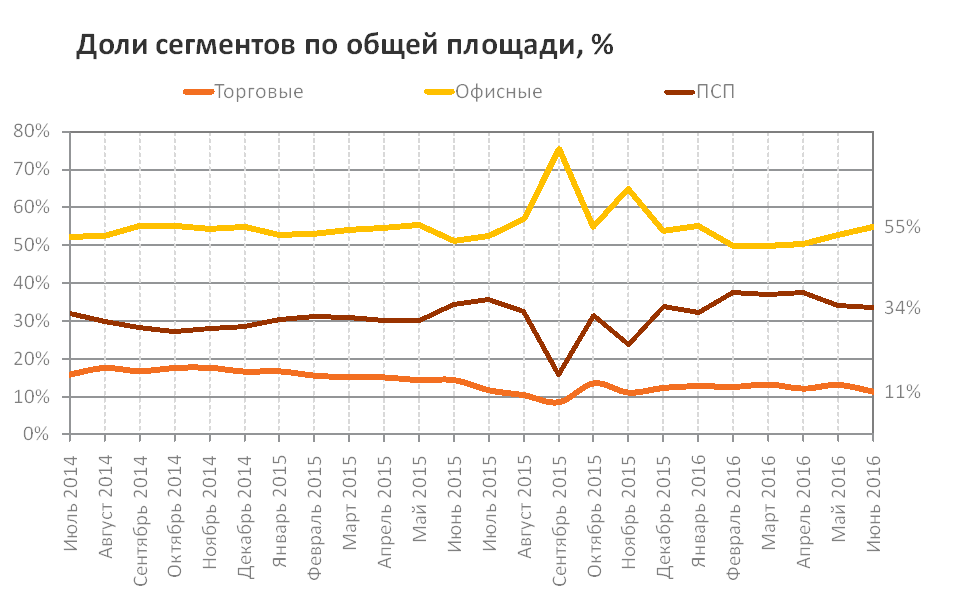

Лидером по объему предложения традиционно остаются офисные помещения, доля которых по площади составляет 55%. Далее идут производственно-складские (34%) и торговые помещения (13%).

Торговая недвижимость

В июне 2016 г. на рынке экспонировалось 602 объекта общей площадью 179 тыс.кв.м. По сравнению с предыдущим месяцем количество торговых объектов уменьшилось на 4%, их общая площадь - на 8%.

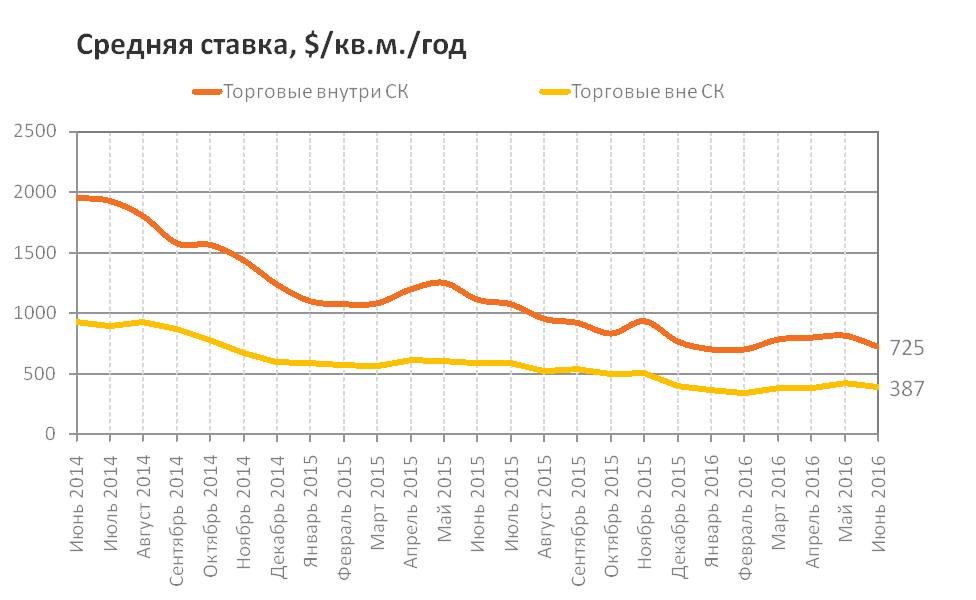

Из указанных объектов в центре экспонировалось 55 помещений общей площадью 15 тыс.кв. м, что на 7% ниже показателя мая по количеству и на 1% выше - по общей площади. Средняя запрашиваемая ставка аренды на эти объекты за месяц сократилась на 11%, и составила 725$/кв.м/год. В том числе средний уровень ставок на объекты, которые экспонируются уже давно, не изменилась, а доля дорогих объектов со ставками выше 700$/кв.м/год за месяц снизилась с 48% до 40%.

Количество торговых объектов, предлагаемых в аренду за пределами центра в июне 2016 г., уменьшилось на 4%, а их общая площадь - на 9%. Объем предложения составил 547 объектов общей площадью 165 тыс. кв. м. Средняя ставка за месяц уменьшилась на 9%, и составила 387$/кв.м/год. В том числе ставка по объектам, которые экспонируются давно, снизилась на 4%, а в целом доля дорогих объектов, сдаваемых по ставкам выше 400$/кв.м/год, сократилась с 33% в мае до 30% в июне.

Из динамики ставок можно заключить, что динамика спроса на торговые объекты в центре и за его пределами примерно одинакова.

|

Торговые |

Количество |

Суммарная ГАП, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя ставка, $/кв.м/год |

|

значение |

602 |

63 |

179 |

0,30 |

418 |

|

к маю 2016 |

− 4% |

− 12% |

− 8% |

− 4% |

− 10% |

|

к июню 2015 |

− 46% |

− 74% |

− 55% |

− 15% |

− 35% |

|

Торговые внутри СК |

Количество |

Суммарная ГАП, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя ставка, $/кв.м/год |

|

значение |

55 |

9 |

15 |

0,27 |

725 |

|

к маю 2016 |

− 7% |

− 15% |

+ 1% |

+ 8% |

− 11% |

|

к июню 2015 |

− 50% |

− 80% |

− 59% |

− 18% |

− 35% |

|

Торговые вне СК |

Количество |

Суммарная ГАП, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя ставка, $/кв.м/год |

|

значение |

547 |

54 |

165 |

0,30 |

387 |

|

к маю 2016 |

− 4% |

− 12% |

− 9% |

− 5% |

− 9% |

|

к июню 2015 |

− 46% |

− 72% |

− 54% |

− 15% |

− 34% |

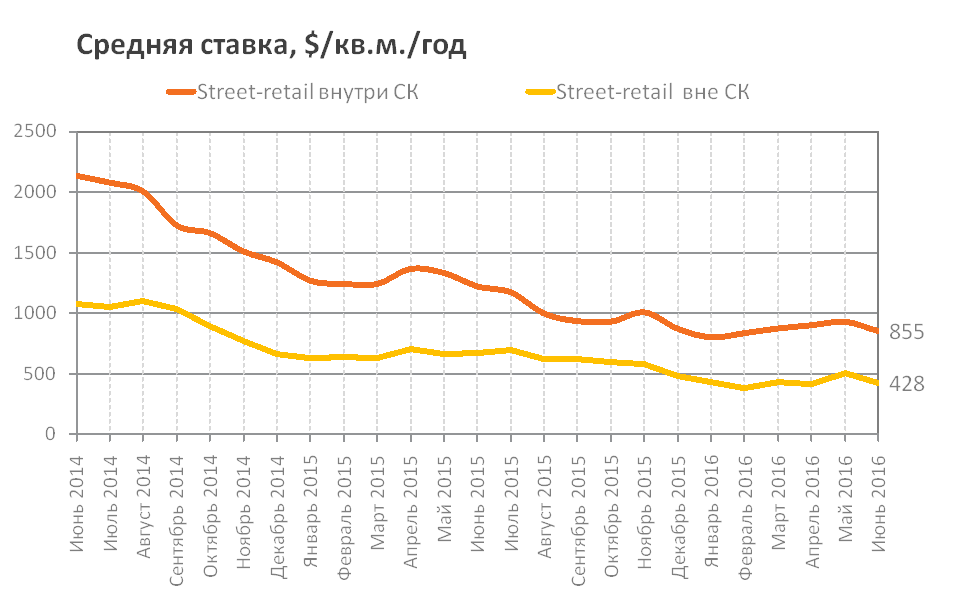

Street-retail

Объем предложения торговых помещений формата street-retail в июне 2016 г. по количеству снизился на 4%, а по общей площади – вырос на 1%. Всего экспонировалось 227 объектов площадью 56 тыс.кв.м, из них 27 объектов предлагалось в центре и 200 объектов – за его пределами.

Объем предложения в центре за месяц уменьшился на 7% по количеству и вырос на 3% по общей площади. Средняя ставка аренды снизилась на 8%, и составила 855$/кв.м/год, при этом на 2% увеличилась ставка по помещениям, экспонируемым уже давно, а доля дорогих объектов со ставками выше 900$/кв.м/год уменьшилась с 41% до 40%.

Объем предложения торговых помещений формата street-retail за пределами Садового Кольца по количеству уменьшился на 3%, а по общей площади не изменился. Ставка в июне снизилась на 15% до 428$/кв.м/год. Уменьшение ставок было обусловлено уходом с рынка нескольких дорогих объектов, таких как на ул.Маршала Бирюзова (60 кв.м, 1538$/кв.м/год и 77 кв.м, 1903$/кв.м/год), Владимирской ул. (126 кв.м, 1661$/кв.м/год), Волгоградском пр-те (97 кв.м, 1892$/кв.м/год), Алтуфьевском ш. (66 кв.м, 1930$/кв.м/год). При этом ставка по объектам, которые экспонируются уже давно, снизилась на 5%, а доля дорогих объектов со ставками выше 400$/кв.м/год в целом уменьшилась с 44% до 38%.

|

Street-retail |

Количество |

Суммарная ГАП, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя ставка, $/кв.м/год |

|

значение |

227 |

23 |

56 |

0,25 |

479 |

|

к маю 2016 |

− 4% |

− 10% |

+ 1% |

+ 5% |

− 14% |

|

к июню 2015 |

− 50% |

− 74% |

− 53% |

− 7% |

− 36% |

|

Street-retail внутри СК |

Количество |

Суммарная ГАП, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя ставка, $/кв.м/год |

|

значение |

27 |

4 |

6 |

0,20 |

855 |

|

к маю 2016 |

− 7% |

− 12% |

+ 3% |

+ 11% |

− 8% |

|

к июню 2015 |

− 57% |

− 86% |

− 74% |

− 39% |

− 30% |

|

Street-retail вне СК |

Количество |

Суммарная ГАП, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя ставка, $/кв.м/год |

|

значение |

200 |

19 |

51 |

0,25 |

428 |

|

к маю 2016 |

− 3% |

− 9% |

0% |

+ 4% |

− 15% |

|

к июню 2015 |

− 49% |

− 69% |

− 49% |

− 1% |

− 37% |

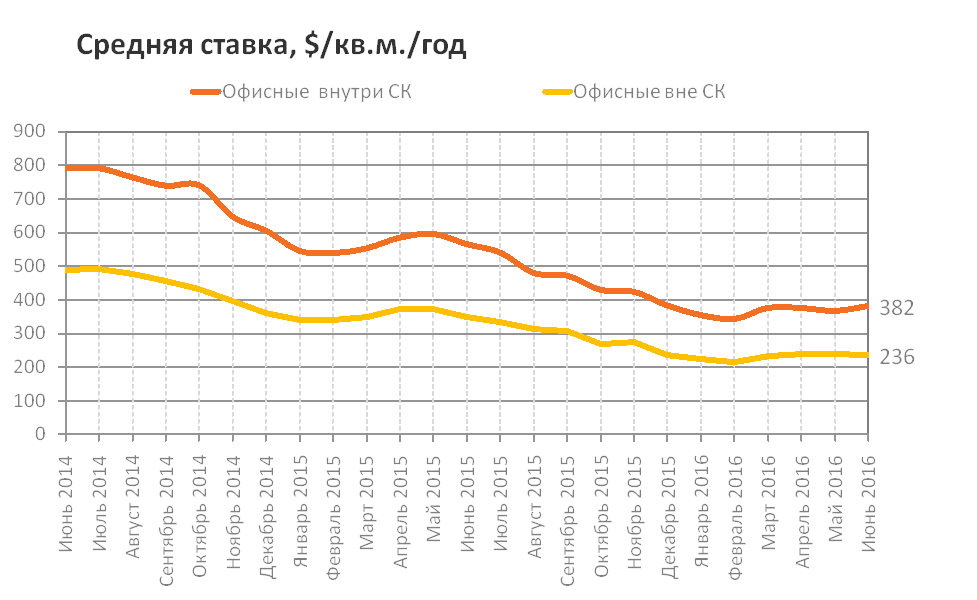

Офисная недвижимость

В июне 2016 г. объем предложения офисных объектов в аренду вырос на 8% по количеству и на 11% по общей площади и составил 1760 объектов общей площадью 865 тыс.кв.м.

За месяц количество офисных объектов в центре выросло на 22%, их общая площадь – на 26%. Средняя арендная ставка за месяц выросла на 4% и составила 382$/кв.м/год. Ставки по объектам, выставляющимся уже давно, снизились на 1%, а доля объектов со ставками выше 300$/кв.м./год в общем объеме предложения выросла с 67% в мае до 70% в июне.

За пределами Садового Кольца объем предложения по количеству вырос на 6%, а по общей площади - на 9%. Средняя ставка снизилась на 1%, и составила 236$/кв.м/год.

В условиях роста ставки за месяц, более значительный спрос наблюдается на офисные объекты в центре, однако, учитывая примерно одинаковое изменение ставок по объектам в центре и за его пределами за год, о каких-либо тенденциях говорить в данном случае пока не приходится.

|

Офисные |

Количество |

Суммарная ГАП, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя ставка, $/кв.м/год |

|

значение |

1 760 |

239 |

865 |

0,49 |

258 |

|

к маю 2016 |

+ 8% |

+ 20% |

+ 11% |

+ 3% |

+ 1% |

|

к июню 2015 |

− 31% |

− 56% |

− 38% |

− 10% |

− 33% |

|

Офисные внутри СК |

Количество |

Суммарная ГАП, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя ставка, $/кв.м/год |

|

значение |

274 |

55 |

136 |

0,50 |

382 |

|

к маю 2016 |

+ 22% |

+ 43% |

+ 26% |

+ 4% |

+ 4% |

|

к июню 2015 |

− 40% |

− 59% |

− 40% |

+ 0% |

− 32% |

|

Офисные вне СК |

Количество |

Суммарная ГАП, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя ставка, $/кв.м/год |

|

значение |

1 486 |

184 |

729 |

0,49 |

236 |

|

к маю 2016 |

+ 6% |

+ 14% |

+ 9% |

+ 3% |

− 1% |

|

к июню 2015 |

− 29% |

− 55% |

− 38% |

− 12% |

− 32% |

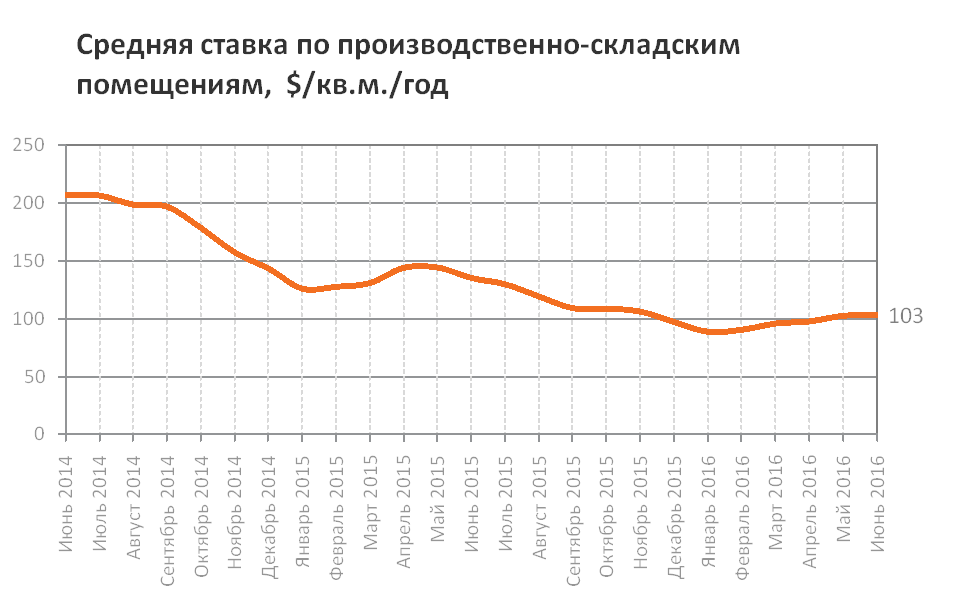

Производственно-складские помещения

Объем предложения производственно-складских объектов в июне 2016 г. составил 494 объекта общей площадью 529 тыс. кв. м, увеличившись по сравнению с маем на 2% по количеству и на 5% - по общей площади.

Средняя ставка в июне практически не изменилась, и составила 103$/кв.м/год.

|

ПСП |

Количество |

Суммарная ГАП, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя ставка, $/кв.м/год |

|

значение |

494 |

51 |

529 |

1,07 |

103 |

|

к маю 2016 |

+ 2% |

+ 2% |

+ 5% |

+ 3% |

0% |

|

к июню 2015 |

− 34% |

− 58% |

− 43% |

− 14% |

− 24% |