Обеспеченность жителей столицы торговыми площадями растет

Международная консалтинговая компания Knight Frank провела исследование по обеспеченности населения Москвы качественными торговыми площадями в различных административных округах города в динамике за 3 года.

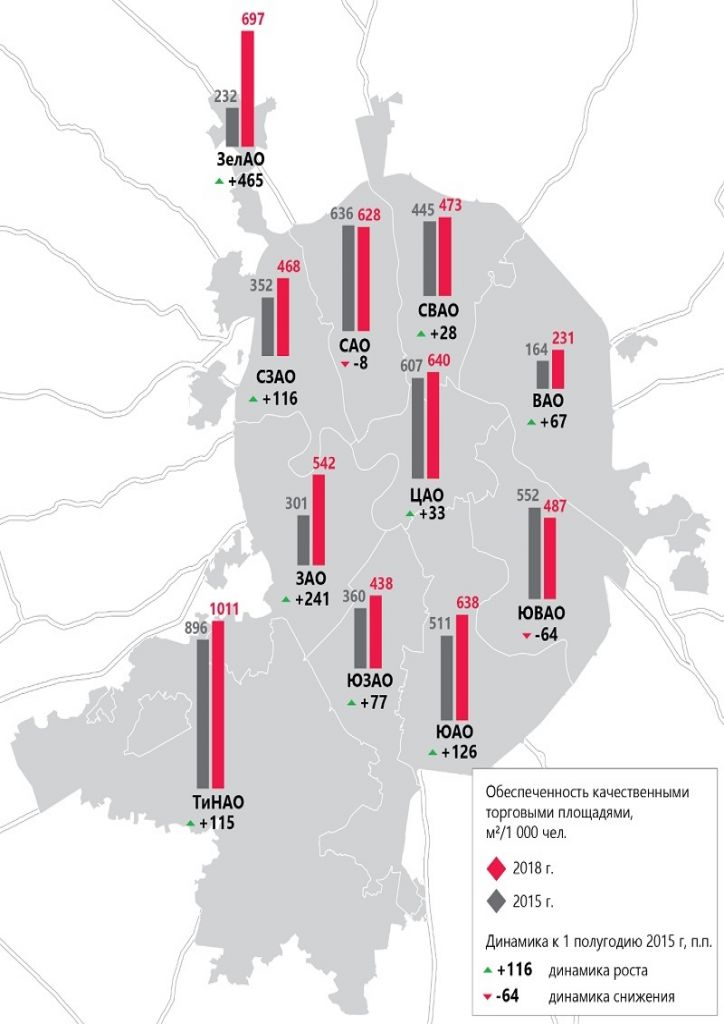

По сравнению с 1 полугодием 2015 года в большинстве административных округов Москвы зафиксирована положительная динамика, произошедшая в большей степени за счет выхода на рынок объектов в период 2015-2016 гг. Всего за этот период на рынок вышло 20 торговых центров с совокупной арендопригодной площадью 784 тыс. кв. м, при этом за 2017-2018 гг. вышло в 2,6 раза меньше новых торговых площадей – 296,3 тыс. кв. м.

Обеспеченность жителей Москвы качественными торговыми площадями в целом по городу на сегодняшний день составляет 502,3 кв. м на 1 000 человек. По данному показателю Москва находится на 5 месте среди российских городов-миллионников, отставая от Екатеринбурга (671 кв. м/1 000 чел.), Самары (616 кв. м/1 000 чел.), Санкт-Петербурга (528 кв. м/1 000 чел.) и Нижнего Новгорода (519 кв. м/1 000 чел.).

В разрезе административных округов «старой» Москвы наиболее обеспеченными торговыми площадями являются Центральный (640 кв. м/1 000 чел.), Южный (638 кв. м/1 000 чел.) и Северный (628 кв. м/1 000 чел.) административные округа. Наименее обеспеченными – Восточный (231 кв. м/1 000 чел.) и Юго-Западный (438 кв. м/1 000 чел.) административные округа. В Зеленоградском административном округе зафиксирована достаточно высокая обеспеченность – 697 кв. м/1 000 чел., что вполне отражает достаточный объем торговых площадей не только в расчете на внутренний спрос, но и на приезжающих и транзитных посетителей округа. На территории Зеленограда действует всего 6 торговых центров с совокупной арендопригодной площадью 160,4 тыс. кв. м: ТРЦ «Zеленопарк» (110 тыс. кв. м), ТЦ «Панфиловский» (13,3 тыс. кв. м), ТЦ «Зеленоградский» (12,5 тыс. кв. м) и др. При этом Зеленоград продемонстрировал самый значительный среди других округов прирост обеспеченности за 3 года – плюс 465 п.п. Прирост показателя произошел за счет открытия двух торговых центров – ТРЦ «Zеленопарк» и ТЦ «Столица».

За последние 3 года максимальный прирост в «старых» границах Москвы показателя отмечен в Западном административном округе (+241 п.п.). Увеличение показателя произошло за счет открытия трех крупных торговых центров – ТРЦ «Vegas Кунцево» (GLA – 119,5 тыс. кв. м), ТРЦ «Рига Молл» (GLA – 80 тыс. кв. м) и ТРЦ «Океания» (GLA – 60 тыс. кв. м). Также в лидерах по приросту показателя оказался Южный административный округ (+126 п.п.), на территории которого были открыты ТРЦ «Ривьера» (GLA – 100 тыс. кв. м) и ТРЦ «Каширская Плаза» (GLA – 70 тыс. кв. м).

Отрицательная динамика отмечена в двух округах – Юго-Восточном (-64 п.п.) и Северном (-8 п.п.). Несмотря на то, что на территории данных округов открывались новые торговые объекты, рост численности населения в них показал максимальный темп прироста, что в совокупности привело к отрицательной динамике показателя. При этом на территории Юго-Восточного административного округа открылся ТРЦ «Миля» (GLA - 18,7 тыс. кв. м), а Северного – вторая очередь ТРЦ «Метрополис» (GLA – 38 тыс. кв. м) и ТЦ «Петровский» (GLA – 8,5 тыс. кв. м).

В ближайшей перспективе структура обеспеченности округов Москвы значительно не изменится. Существенный прирост показателя ожидается лишь на территории Южного административного округа за счет открытия торговой зоны в парке «Остров Мечты» (GLA – 70 тыс. кв. м).

Отдельно хотелось бы выделить Троицкий и Новомосковский административные округа, в которых наблюдается самый высокий уровень обеспеченности торговыми площадями – 1011 кв. м/1 000 чел. За 3 года в округе показатель вырос на 115 п.п., при этом ожидается его увеличение в связи с введением в эксплуатацию ТРЦ «Саларис» (GLA – 105 тыс. м2), который будет рассчитан не только на внутренний спрос округа, но и большой входящий трафик от ТПУ. За 3 года в округе вышло 3 объекта: ТРЦ «РИО», ТРЦ «Новомосковский», ТРЦ «Солнцево-Парк», а также 2 и 3 фазы Vnukovo Outlet Village. При этом в округе наблюдается существенный территориальный дисбаланс – в Новомосковском округе уже действует и планируется к вводу достаточное количество торговых площадей, тогда как в Троицке остается большой нереализованный потенциал из-за минимального объема качественных торговых объектов.

Комментирует Евгения Хакбердиева, директор департамента торговой недвижимости Knight Frank: «Уровень обеспеченности торговыми площадями не всегда четко отражает реальное положение дел, особенно, когда мы говорим о Центральном административном округе, в котором трафик торговых объектов формируется не столько за счет жителей округа, сколько за счет приезжающих в центр офисных работников, туристов и т.д. В ЦАО, несмотря на высокий показатель, ощущается нехватка качественных торговых площадей, которая частично компенсируется большим объемом стрит-ритейла. При этом численность населения в столице растет в основном вследствие миграционных потоков, следовательно, увеличивается население наиболее бюджетных районов с жильем эконом-класса, где уже наблюдается низкая обеспеченность торговыми площадями. Это одна из причин смены вектора строительства суперрегиональных и региональных моллов в сторону районных и окружных форматов и более качественному освоению первых этажей жилых домов».

Обеспеченность торговыми площадями по округам Москвы

Источник: King Frank