Международные бренды 2018. Степень развития в России

Внешние факторы, влияющие на развитие международных брендов в России

Несмотря на постепенное восстановление российской экономики, уровень доходов населения и оборота розничной торговли находится значительно ниже уровня 2013 года. В 1 полугодии 2018 реальные доходы населения выросли 0,9% год к году впервые за 5 лет за счет средней номинальной зарплаты, однако покупательская способность населения снизилась на 9% по отношению к началу 2013 года.

Новые и ушедшие международные бренды

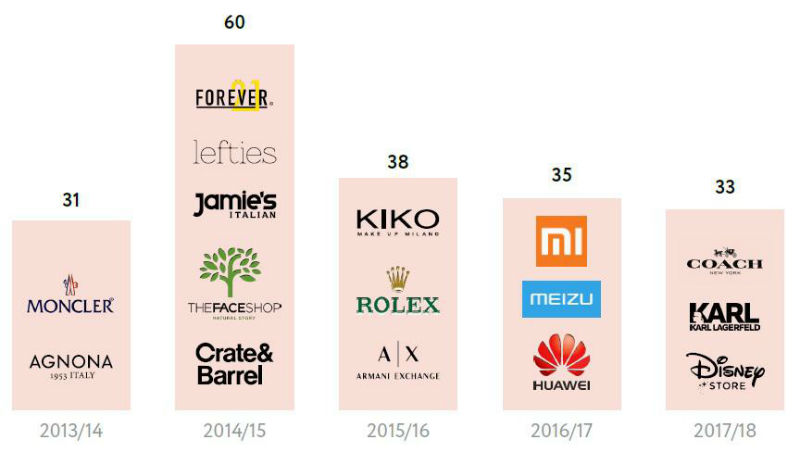

В течение периода исследования на российский рынок вышли 33 новых международных бренда:

Максимальное количество новых международных брендов, пришедших в РФ, за последние 5 лет мы наблюдали в кризисные 2014-2015 годы, ведь бренды заранее планируют стратегию развития на новом рынке. В период Н2 2017 – Н1 2018 новые бренды в подавляющем большинстве предпочитали открывать свой первый магазин в торговых центрах Москвы. Лидерами по открытиям стал ТРЦ «Метрополис», который пополнился шестью новыми брендами. В свою очередь, 21 международный бренд ушел с российского рынка. Как правило, 50% брендов из всех вышедших в течение года всегда уходят из страны.

Торговые профили

«Товары для детей» показали активное развитие, количество новых международных брендов данного профиля увеличилось с 1 в прошлом году до 7 в текущем году. Преимущественно речь идет о брендах детской одежды, продолжающих тенденцию развития fashion-ритейла в России в целом. Интересно, что ни один новый бренд профиля «бытовая техника и электроника» не вышел на российский рынок. Среди сетей БТиЭ наиболее активные мировые игроки (производители смартфонов) уже осуществили выход в Россию в прошлые годы. Сейчас продолжается активная экспансия восточноазиатских моносторов в РФ.

Ценовой сегмент

Около половины новых открытий международных брендов на рынке РФ в 2017/2018 – бренды среднего ценового сегмента. Уже второй год подряд мы не видим новых брендов ценового сегмента «Эконом», те бренды, которые в стране происхождения относятся к данному сегменту, в РФ могут быть уже средним сегментом из-за разницы в доходах населения. Также многие бренды видят у нас страновые риски, вследствие чего не выходят в Россию напрямую, а при открытии магазинов по франшизе цена на товары бренда еще больше растет. В сегменте «эконом» в России преобладают федеральные бренды, однако у «эконома» есть высокие перспективы развития в формате аутлет-центров в РФ.

Активность международных брендов

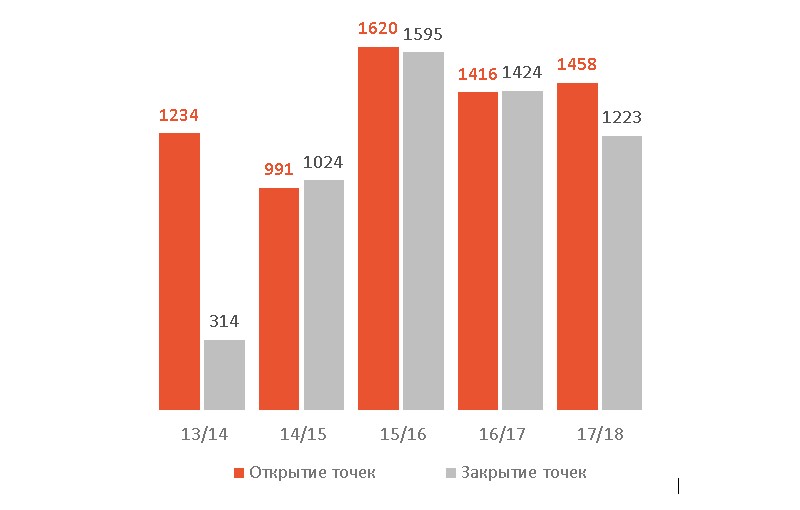

Впервые за последние 3 года мы видим значительную положительную разницу между количеством открытых и закрытых торговых точек. Международные бренды открыли на 235 торговых точек больше, чем закрыли. Прирост произошел до начала новой масштабной волны санкций в отношении России, также на ситуацию повлияли снижающиеся процентные ставки. Прирост происходит преимущественно за счет традиционных лидеров рынка общепита, исключение – китайский бренд смартфонов Xiaomi, открывший свой первый магазин в РФ в октябре 2016 года, который в период Н2 2017 – Н1 2018 стал лидером по экспансии, открыв свои точки в 12 новых городах России.

Международные бренды - лидеры по экспансии в РФ

Сети ресторанов и магазины товаров для дома активно осваивали новые города. Прирост торговых точек в профиле «рестораны и кафе» составил 209. Это происходит за счет активного развития сетей ресторанов fast food. Сеть Burger King стала рекордсменом по числу открытий новых точек. Франчайзинговая сеть KFC находится на этапе реализации новой бизнес-модели, согласно которой практически все точки, находящиеся в собственности компании-франчайзера, будут переданы франчайзи. Значительную положительную динамику по изменению числа торговых точек мы наблюдали также у сетей товаров для дома за счет Leroy Merlin, Zara Home, Villeroy & Boch).

Fashion-ритейлеры открыли 658 новых точек, закрыв почти столько же, продолжая оптимизацию. Лидерами по сокращению числа магазинов стали спортивные fashion-бренды Adidas, Adidas Kids и Reebok. Магазины под этими брендами продолжали открываться в течение года, но в совокупности число закрытых действующих магазинов данных брендов в два раза превысило число вновь открытых. Крупные fashion компании (Adidas Group, Inditex, H&M) сокращают темпы развития в оффлайн, делая прогнозы на рост оборачиваемости онлайн-торговли.

Выводы

-

К середине 2018 года 524 бренда имели свои точки в России.

-

За период исследования H2 2017-H1 2018 на российский рынок вышло 33 новых международных бренда.

-

Рентабельность ведения бизнеса для мелких франчайзи международных брендов (кроме общепита) остается низкой по причине осуществления закупок в валюте на фоне ослабленного рубля, что создает препятствие для выхода новых международных брендов в Россию.

-

Наблюдается положительная разница между количеством открытых и закрытых торговых точек после трех лет стагнации. Международные бренды открыли на 235 торговых точек больше, чем закрыли.

-

Активнее всех развиваются сети ресторанов быстрого питания.

-

Экономическое благосостояние городов и качественное предложение торговых площадей продолжают определять направление развития международных брендов.

-

За последние 4 года было открыто 5500 торговых точек международных брендов, но реальный прирост магазинов составил всего 220 точек из-за большого количества закрытий за тот же период.

Прогнозы

Положительно на выход и развитие международных брендов будут влиять:

-

Постепенное восстановление российской экономики.

-

Рекордный за последние 3 года прогнозируемый ввод торговых площадей в России.

-

Возросшее внимание девелоперов к реконцепции существующих торговых центров повлечет за собой повышение концентрации международных брендов в обновленных объектах.

-

Сравнительно благоприятные социально-экономические показатели и ожидаемый ввод торговых площадей в 2018-2019 годах в ЦФО и ЮФО, которые станут основным направлением экспансии представленных в России международных ритейлеров.

-

Сохраняющаяся привлекательность Москвы, Санкт-Петербурга и городов-миллионников для выхода в Россию новых международных брендов.

Отрицательно на выход и развитие международных брендов будут влиять:

-

Высокая волатильность рубля и напряженная геополитическая обстановка.

-

Увеличивающийся временной лаг между датой открытия торгового центра и его заполнением магазинами международных брендов.

-

Растущая доля федеральных брендов в составе ТЦ, создающих конкуренцию международным брендам.

Выводы:

-

Значимых выходов новых брендов на рынок не ожидается, т. к. большинство крупнейших международных ритейлеров уже представлены в России; будут продолжать открывать новые точки нишевые игроки.

-

Предпосылок для активного развития международных брендов на российском рынке в настоящий момент не наблюдается.

-

При отсутствии глобальных изменений сети будут продолжать развиваться в России, но более медленными темпами, чем до 2014 года.

-

Бренды фаст-фуда продолжат свою экспансию в новые города, оставаясь основным драйвером прироста торговых точек.

Полный список новых международных брендов, вышедших на российский рынок в период Н2 2017 – Н1 2018:

|

№ |

Бренд |

Ценовой сегмент |

Торговый профиль |

Страна происхождения |

|

1 |

Comma |

Средний |

одежда |

Германия |

|

2 |

Flormar |

Средний+ |

парфюмерия и косметика |

Турция |

|

3 |

Karl Lagerfeld |

Люкс |

одежда |

Франция |

|

4 |

Under Armour |

Средний+ |

одежда |

США |

|

5 |

Adolfo Dominguez |

Премиум |

одежда |

Испания |

|

6 |

Balmain |

Люкс |

одежда |

Франция |

|

7 |

Coach |

Люкс |

аксессуары |

США |

|

8 |

Gap Kids |

Средний |

одежда |

США |

|

9 |

Il Gufo |

Средний |

товары для детей |

Италия |

|

10 |

MEK |

Средний+ |

товары для детей |

Италия |

|

11 |

Mumuso |

Средний |

дрогери |

Южная Корея |

|

12 |

3INA |

Средний |

парфюмерия и косметика |

Испания |

|

13 |

ACQUA DELL ELBA |

Премиум |

парфюмерия и косметика |

Италия |

|

14 |

Ara |

Средний |

обувь |

Германия |

|

15 |

Assunta Madre |

Премиум |

рестораны и кафе |

Италия |

|

16 |

Barracuda |

Премиум |

обувь |

Италия |

|

17 |

BioTechUSA |

Средний |

спорт |

США |

|

18 |

Coccodrillo |

Средний |

товары для детей |

Польша |

|

19 |

Disney Игрушки |

Средний+ |

товары для детей |

США |

|

20 |

Hanro |

Премиум |

одежда |

Швейцария |

|

21 |

Heineken |

Средний |

рестораны и кафе |

Нидерланды |

|

22 |

LAV'Z |

Средний+ |

аксессуары |

Великобритания |

|

23 |

Lescon |

Средний |

одежда |

Турция |

|

24 |

Mimioriki |

Средний+ |

товары для детей |

Казахстан |

|

25 |

Officine Gullo |

Премиум |

товары для дома |

Италия |

|

26 |

O'Learys |

Средний |

рестораны и кафе |

Швеция |

|

27 |

Panco |

Средний |

товары для детей |

Турция |

|

28 |

Persona by Marina Rinaldi |

Премиум |

одежда |

Италия |

|

29 |

Placek Pet Products (Dino Zoo) |

Средний |

товары для животных |

Чехия |

|

30 |

Shu Uemura |

Люкс |

парфюмерия и косметика |

Япония |

|

31 |

Skinfood |

Средний |

парфюмерия и косметика |

Южная Корея |

|

32 |

THULE |

Средний |

товары спорта и путешествий |

Швеция |

|

33 |

Z KIDS |

Средний |

товары для детей |

Франция |