Итоги рынка купли-продажи недвижимости за январь 2017 г, Москва

Консалтинговая компания RRG в рамках ежемесячного мониторинга предложения коммерческой недвижимости в Москве подвела итоги января 2017 г.

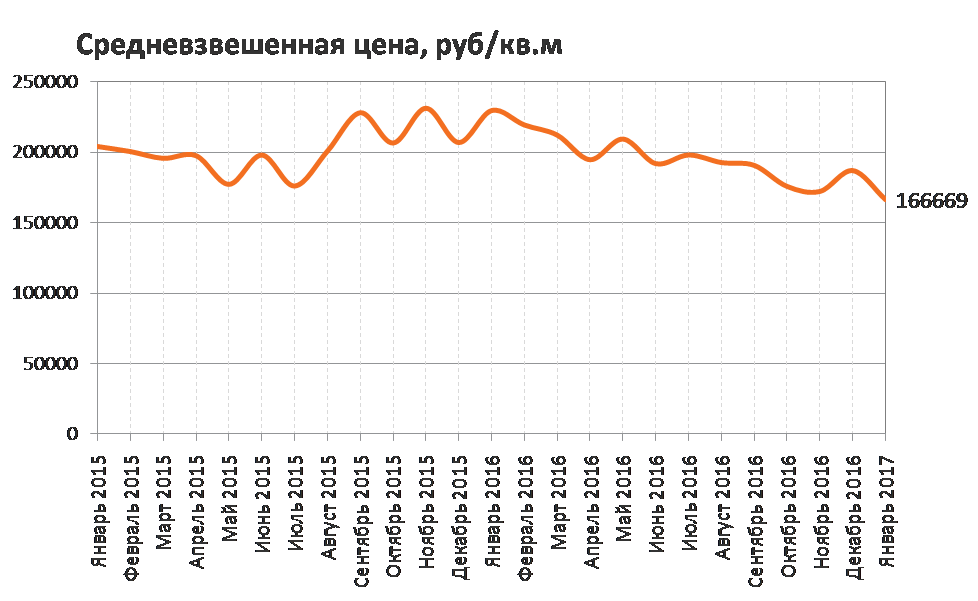

В январе на продажу предлагалось 1033 объекта общей площадью 1 316 тыс. кв. м и общей стоимостью 219 млрд. руб., что ниже показателя декабря 2016 г. на 36% по количеству и на 50% по общей площади.

Средневзвешенная цена за месяц в рублях снизилась на 11% и составила 166 669 руб./кв.м. Курс доллара в январе снизился на 4%, поэтому в долларовом эквиваленте цены снизились на 15%, а цена в долларовом эквиваленте составила 3558 $/кв.м.

Снижение объема предложения в январе обусловлено малым количеством рабочих дней, в течении которых осуществляется экспозиция помещений. Снижение цен объясняется в основном структурной динамикой – уходом с рынка дорогих объектов и началом экспозиции более дешевых. Цены по объектам, которые экспонируются уже не первый месяц, в январе изменились незначительно.

|

Все сегменты |

Количество |

Общая стоимость, млрд. руб. |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средневзвешенная цена, руб./м2 |

|

значение |

1 033 |

219, 379 |

1 316 |

1,27 |

166 669 |

|

к декабрю 2017 |

− 36% |

− 56% |

− 50% |

− 23% |

− 11% |

|

к январю 2016 |

− 1% |

− 49% |

− 29% |

− 29% |

− 28% |

Лидером по объему предложения остаются офисные помещения, доля которых по площади составляет 49%. Далее идут производственно-складские помещения (25%), помещения свободного назначения (14%) и торговые объекты (12%).

Торговая недвижимость

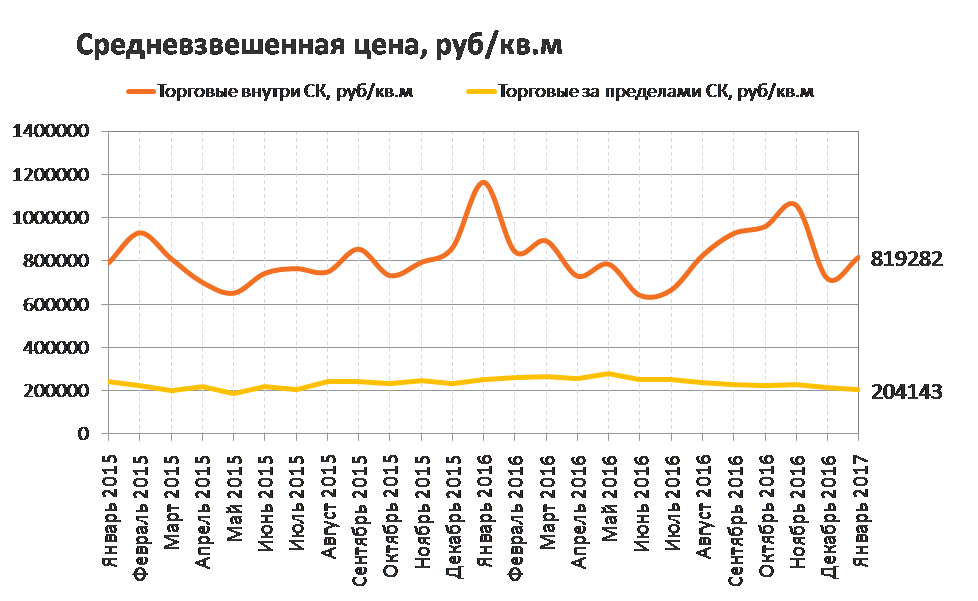

Объем предложения торговых помещений на продажу в январе 2017 г. по количеству снизился на 21%, а по общей площади - на 36%. Всего экспонировался 241 объект общей площадью 155 тыс. кв. м и общей стоимостью 36 млрд. руб.

Внутри Садового Кольца экспонировалось 18 объектов общей площадью 7 тыс.кв.м. За месяц объем предложения по количеству снизился на 40%, а по общей площади на 56%.

Цена за месяц выросла на 14% и составила 819 282 руб./кв.м. Рост цены и значительное снижение средней площади во многом произошли за счет ухода с рынка крупного и относительно дешевого торгового объекта на Н. Арбат (8 381 кв. м, 508 011 руб./кв. м).

За пределами центра объем предложения по количеству снизился на 19%, а по общей площади - на 35%, составив 223 объекта общей площадью 148 тыс. кв. м.

Цена на объекты за пределами центра за месяц снизилась на 5% и составила 204 143 руб./кв. м, при этом по давно экспонируемым объектам цена осталась на уровне декабря. Снижение цены было связано в том числе с уходом с рынка дорогих объектов на Славянском б-ре (5 379 кв. м, 260 262 руб./кв. м) и на Саянской ул. (6 343 кв.м, 283 777 руб./кв.м), а также за счет выхода на рынок крупного дешевого объекта на Сущевском валу (78 884 кв. м).

Несмотря на то, что рост цен по объектам в пределах Садового кольца за месяц был довольно существенным, за год цены существенно снизились, поэтому в данном случае можно говорить только о ценовой коррекции. За пределами центра уровень снижения за год даже при некотором уменьшении цен в январе оказалось менее значительным.

|

Торговые |

Количество |

Общая стоимость, млрд. руб. |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средневзвешенная цена, руб/м2 |

|

значение |

241 |

36, 232 |

155 |

0,65 |

233 006 |

|

к декабрю 2017 |

− 21% |

− 41% |

− 36% |

− 20% |

− 6% |

|

к январю 2016 |

+ 23% |

− 21% |

+ 6% |

− 14% |

− 25% |

|

Торговые внутри СК |

Количество |

Общая стоимость, млрд. руб. |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средневзвешенная цена, руб/м2 |

|

значение |

18 |

5, 977 |

7 |

0,41 |

819 282 |

|

к декабрю 2017 |

− 40% |

− 50% |

− 56% |

− 26% |

+ 14% |

|

к январю 2016 |

− 38% |

− 48% |

− 26% |

+ 19% |

− 30% |

|

Торговые вне СК |

Количество |

Общая стоимость, млрд. руб. |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средневзвешенная цена, руб/м2 |

|

значение |

223 |

30, 254 |

148 |

0,66 |

204 143 |

|

к декабрю 2017 |

− 19% |

− 38% |

− 35% |

− 20% |

− 5% |

|

к январю 2016 |

+ 34% |

− 11% |

+ 8% |

− 19% |

− 18% |

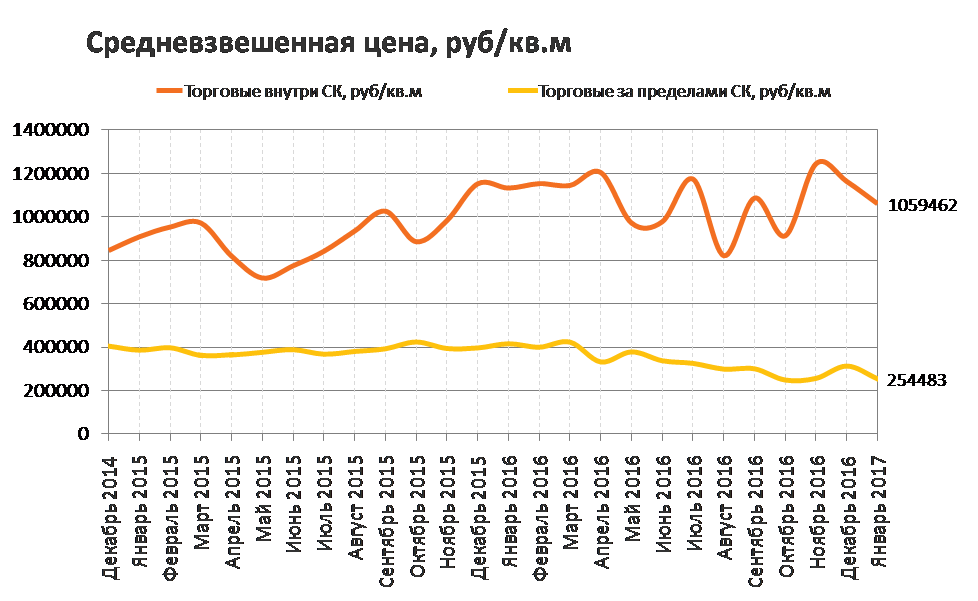

Street-retail

В январе 2017 года экспонировалось 69 объектов общей площадью 21 тыс. кв. м и общей стоимостью 7,47 млрд. руб. По сравнению с декабрем их количество снизилось на 15%, а общая площадь - на 8%.

Объем предложения объектов street-retail в центре по количеству снизился на 38%, а по общей площади – на 25% и составил 8 объектов общей площадью 3 тыс. кв. м. Средневзвешенная цена по объектам в пределах Садового Кольца снизилась на 9% и составила 1 059 462 руб./кв.м. Снижение цены во многом было связано с выходом объекта на ул. Трубная (500 кв.м, 324 000 руб./кв. м).

Объем предложения помещений формата street-retail за пределами Садового Кольца составил 61 объект общей площадью 18 тыс. кв. м, уменьшившись по сравнению с декабрем на 10% по количеству и на 4% по общей площади. Средневзвешенная цена по таким помещениям уменьшилась на 19% и составила 254 483 руб./кв. м, при этом цены на объекты, которые экспонируются уже давно, снизились на 5%. На снижение цены повлиял, в частности, уход с рынка дорогих объектов на Ломоносовском пр-те (216 кв. м, 637 600 руб./кв. м), ул. Профсоюзная (283 кв. м, 1 185 879 руб./кв. м), Ленинградском пр-те (305 кв. м, 566 099 руб./кв. м), ул. Семеновская (520 кв. м, 461 538 руб./кв. м), а также выход в январе дешевого объекта на Каширском ш. (1 020 кв. м, 127 500 руб./кв. м).

|

Торговые |

Количество |

Общая стоимость, млрд. руб. |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средневзвешенная цена, руб./м2 |

|

значение |

69 |

7, 469 |

21 |

0,31 |

354 132 |

|

к декабрю 2017 |

− 15% |

− 26% |

− 8% |

+ 8% |

− 20% |

|

к январю 2016 |

+ 21% |

− 23% |

+ 31% |

+ 8% |

− 41% |

|

Торговые внутри СК |

Количество |

Общая стоимость, млрд. руб. |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средневзвешенная цена, руб./м2 |

|

значение |

8 |

2, 766 |

3 |

0,33 |

1 059 462 |

|

к декабрю 2017 |

− 38% |

− 32% |

− 25% |

+ 22% |

− 9% |

|

к январю 2016 |

− 33% |

− 42% |

− 38% |

− 7% |

− 6% |

|

Торговые вне СК |

Количество |

Общая стоимость, млрд. руб. |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средневзвешенная цена, руб./м2 |

|

значение |

61 |

4, 703 |

18 |

0,30 |

254 483 |

|

к декабрю 2017 |

− 10% |

− 22% |

− 4% |

+ 7% |

− 19% |

|

к январю 2016 |

+ 36% |

− 5% |

+ 56% |

+ 15% |

− 39% |