Инвестиции в коммерческую недвижимость в 2014 году

На сегодняшний день ситуация на рынке коммерческой недвижимости не внушает оптимизма. Несмотря на то что стратегия инвестиций в коммерческую недвижимость позволяет избежать обесценивания капитала, на сегодняшний день инвесторы под сильным влиянием факторов риска: волатильность курсов валют, замедление экономического роста, снижение цен на нефть, отрицательная динамика показателей внутреннего рынка коммерческой недвижимости России с текущим ростом свободных площадей. Все эти факторы подпитывают ожидания обвала на рынке недвижимости в ближайшей перспективе.

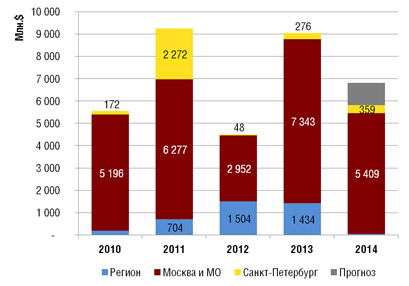

Объем инвестиций в недвижимость России снизился на 35% относительно 2013 года ($9,0 млрд.), но при этом оказался на 30% выше результата 2012 года ($4,5 млрд.), составив по состоянию на декабрь 2014 года $5,8 млрд.

Данный результат нельзя назвать положительным, так как в 2012 году снижение объема сделок было продиктовано дефицитом предлагаемых на продажу высоколиквидных активов, тогда как спад в 2014 году связан с реальным падением экономики страны ввиду как внутренних (падение спроса со стороны населения), так и внешних факторов (падение цен на нефть, политические и экономические санкции). К ним добавилась инертность рынка недвижимости: отсутствие желания у собственников к переоценке своих активов из-за постепенного роста вакантности и падения доходности.

По сравнению с предыдущими годами наименее активным периодом года оказался последний квартал.

В 2014 г. объем инвестиций в недвижимость России снизился на 35%

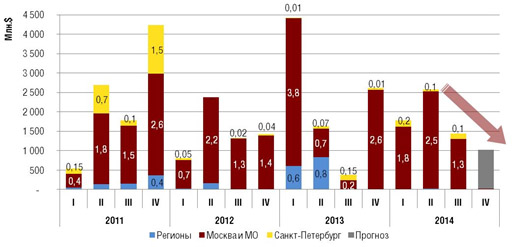

Значительное снижение данного показателя относительно прошлого года произошло за счет сокращения доли инвестиций на рынке коммерческой недвижимости в региональных городах (без учета Санкт-Петербурга): с $1,4 млрд. в 2013 г., и $1,5 млн. в 2012 г. до $0,05 млрд. в 2014 г.

Доля сделок в Санкт-Петербурге в абсолютном выражении возросла в 1,5 раза в сравнении с годом ранее и почти в 8 раз относительно 2012 г., составив $360 млн. На высокий показатель 2011 г. повлияли продажа крупного ТЦ «Галерея» стоимостью в $1,1 млрд.

Таким образом, основной интерес инвесторов пришелся на рынок Московского региона, где традиционно сосредоточены высоколиквидные объекты. Объем инвестиций в московскую недвижимость, по предварительным итогам 2014 г., оказался на 25% ниже уровня 2013 г., составив около $5,4 млрд., и в 2 раза превысил показатель 2012 г.

В 2014 г. снизился объем инвестиций в региональную недвижимость

Доля иностранных инвестиций, по итогам прошедших месяцев 2014 г., несколько увеличилась с 17% 2013 г. до 22%, но в абсолютном выражении объем сделок с участием зарубежного капитала снизился с $1,4 млрд. до $1,3 млрд., т.е. более чем на 10%.

Учитывая, что средний срок сделки составляет порядка 6 месяцев, данный показатель скорее отражает ситуацию инвестиционной активности начала года. Уже во второй половине текущего года наблюдается значительное замедление роста доли иностранного капитала, что отразится и на итоговом показателе 2015 г., который не превысит, по нашим прогнозам, 5-10% в совокупном объеме инвестиций в коммерческую недвижимость России.

Зафиксирован также небольшой рост инвестиций в объекты незавершенного строительства относительно 2013 г. с 4% до 8% (в абсолютных значениях c $330 млн. до $500 млн., соответственно). Однако данное явление можно назвать временным, и характеризующим активность конца 2013 г. - начала 2014 г. На сегодняшний день российский рынок пребывает в уязвимом состоянии, и многие инвесторы приостанавливают финансирование (за исключением жилой недвижимости) из-за геополитических рисков, что в среднесрочной перспективе отразится и на структуре инвестиций. Основным спросом в 2015 г. (90%) будут пользоваться высоколиквидные объекты на операционной стадии, или проекты с высокой степенью готовности.

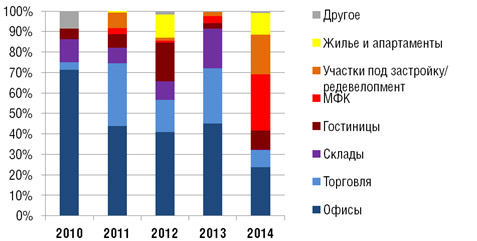

Наибольшее количество инвестиций по итогам 2014 г. ($1,6 млрд. или 28% в общем объеме сделок) привлек сегмент многофункциональных комплексов (в 2013 г. их доля не превысила 5%). Проекты МФК помогают диверсифицировать риски для крупных объемов площадей, однако имеют экономический смысл только для центральных районов города.

Так, структура подконтрольная предпринимателям Саиту и Михаилу Гуцериевым, купила торгово-деловой центр класса А «Новинский пассаж» общей площадью 78 тысяч кв. метров ($365 млн.).

Стоит отметить значительную долю в распределении общего объема инвестиций участков под застройку, которая за год выросла с 5 до 28%. В этом году было закрыто несколько транзакций по приобретению участков как подготовленных для строительства, так и с существующими устаревшими постройками в промышленных зонах, которые планируется под редевелопмент.

Объем инвестиций на торговый сегмент составил $0,5 млрд. Сегмент ритейла занимает долю менее 10% от совокупного объема сделок купли-продажи (в 2013 г. на него приходилось порядка 30%). Впрочем, качественные торговые объекты по-прежнему остаются самыми желаемыми инвестиционными продуктами на рынке, и незначительная доля данного сегмента связана с отсутствием ликвидного предложения на сегодняшний день.

Почти четверть инвестиций пришлось на долю многофункциональных комплексов

Средний размер покупки заметно снизился с $220 млн. в 2013г. до $115 млн., при этом процентное соотношение приобретаемых дорогих и дешевых активов в общем объеме инвестиций оказалось сопоставимо с распределением 2013 г.

Рассматривая распределение спроса по профилям инвесторов, можно заметить увеличение активности финансового сектора и снижение доли девелоперских и нефтегазовых компаний в структуре инвестиционных сделок. В этом году на рынке доминировали банки и инвестиционные фонды, их доля превысила 50% по сравнению с 30% в 2013 г. Около 40% сделок совершалось девелоперскими компаниями. Наименее активными игроками стали нефтегазовая отрасль и промышленный сектор – совокупно они обеспечили менее 10% инвестиционного спроса.

Ставки капитализации для качественных торговых площадей в пределах МКАД - 10%-11% (для ТЦ за МКАД это показатель достигнет 12-13%).

Прогноз

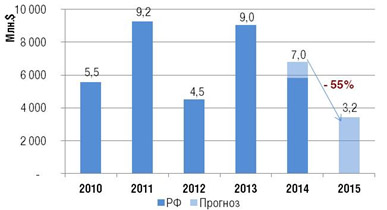

Несмотря на ряд сделок, находящихся в стадии согласования, до конца года восстановления инвестиционной активности не произойдет - годовой объем транзакций, по нашим прогнозам, не превысит $7 млрд., что более чем на 20% ниже результата прошлого года. В более долгосрочной перспективе 2015 г. ряд факторов побуждает склониться в сторону более пессимистичного сценария, когда объем инвестиционных сделок на рынке коммерческой недвижимости не превысит уровень в $3,5 млрд.

Динамика объема инвестиций в коммерческую недвижимость России

Среди угрожающих факторов – усугубление политических рисков, ухудшение макроэкономических показателей и связанный с ними рост объема выводимых с российского рынка средств. Перечисленные факторы будут способствовать снижению количества сделок с участием иностранного капитала, при этом есть ожидания роста интереса со стороны китайских и азиатских инвесторов.

Сокращение возможностей заемного финансирования может повлиять на покупательскую способность российских инвесторов.

В 2015 г. изменения коснутся и структуры распределения инвестиций по сегментам: наибольший интерес будут привлекать качественные объекты ритейла, а также жилые и многофункциональные комплексы с апартаментами.

В секторе торговой недвижимости ставки капитализации будут снижаться на фоне показателей других сегментов.

Источником устойчивого экономического роста может стать развитие национальной промышленной базы, строительство новых заводов и имущественных комплексов, а также смена политических ориентиров в вопросах конфликта на Украине.