Индекс Директора по развитию розничных сетей. Настроения в ритейле в Q2 2015

Компания МАГАЗИН МАГАЗИНОВ рассчитала т.н. Индекс директора по развитию, отражающий уровень настроений в среде розничной торговли. Индекс помогает оценить уровень настроений на рынке в целом и в каждом его сегменте. Максимальное количество баллов - 10 (высокий уровень оптимизма), минимальное значение – 0 (состояние пессимизма), 5 – нейтральные настроения.

Индекс складывается из уровня активности респондентов за прошлый квартал, их собственных оценок результатов деятельности за минувший период и уровня оптимизма на будущее. Для подсчета показателя мы обратились к представителям (свыше 50) крупнейших сетей различных торговых профилей с этими и другими вопросами, касающихся уровня продаж, изменения цен и факторов влияния на бизнес. Мы планируем проводить исследования регулярно. Зафиксировав текущее положение вещей, мы сможем отслеживать динамику настроений на рынке в дальнейшем.

Краткие итоги второго квартала 2015:

- Индекс Директора по развитию остановился на уровне 4.9 баллов из 10 возможных, что говорит о нейтральных настроениях в среде розничной торговли

- Пессимистичные ожидания ритейлеров на второй квартал оправдались

- Для большинства опрошенных в третьем квартале 2015 года есть мало предпосылок для положительных изменений

Второй квартал 2015 года для большинства ритейлеров на российском рынке оказался негативным. Однако, в большинстве случаев, это совпало с тем, что сами участники рынка для себя и ожидали.

Значения индекса для различных торговых профилей

Что влияло на настроения во втором квартале 2015?

Снижение покупательской активности, уменьшение трафика в ТЦ, сильные колебания курса валют, менее доступные кредиты, рост налогов на имущество, увеличение себестоимости продукции, увеличение стоимости аренды - это то, что оказывало наиболее негативное влияние на деятельность ритейлеров.

Падение спроса на продукцию происходило на фоне роста цен. Говоря другими словами, на снижение спроса повлияло два фактора: снижение доходов населения (по данным Росстата, реальные располагаемые денежные доходы населения снижаются уже 5 месяцев подряд) и рост цен. Более половины респондентов (55%) отметили увеличение роста цен на свою продукцию. В среднем, эта цифра составила 10-15%, но пиковые значения достигали и 30%.

Падение продаж отмечает большинство респондентов. На этом неблагоприятном фоне неминуемо происходило падение продаж. При этом, продажи снижались (тенденция по 2 кварталу 2015, LFL) не только в единицах продукции – что отметили 76% респондентов, но и в рублевом эквиваленте – у 41% респондентов. Это сигнал того, что ситуация действительно ухудшается – в начале года многим ритейлерам удавалось сохранить объемы продаж на уровне прошлого года за счет повышения цен.

Худшую ситуацию из опрошенных отметили, как ни странно, представители сетей общественного питания и кино и развлечений. Здесь падение фиксировали более 70% респондентов. Снижение достигало 20%. Получается, что спрос на большинство продукции упал настолько сильно, что ритейлерам не удалось компенсировать уровень продаж даже за счет повышения цен.

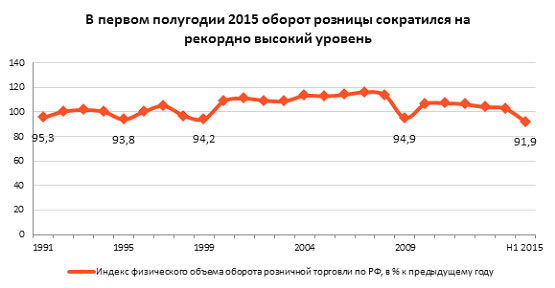

К слову, тенденция совпадает с официальной статистикой. Данные Росстата свидетельствуют о том, что оборот розничной торговли с 1991 года никогда не падал так низко: -8,1% за первое полугодие 2015 года. Предыдущий рекорд падения принадлежал 1995 году: -6,2% по итогу года.

Источник: Росстат

При этом, у трети респондентов обороты в рублях, напротив, повысились. На это влияли и оптимизация внутренних процессов, и уход с рынка конкурентных сетей, и снижение ставок аренды, и грамотно выстроенные программы лояльности. Напомним, что в прошлом году российский рынок покинули 13 международных сетей (включая Esprit, OVS, River Island, New Look), в 2015 - еще четыре (Herve Leger, Flormar, American Eagles Outfitters, Desigual), о приостановке развития или сворачивании точек заявляли и федеральные сети – это повлияло, большей частью, на продажи одежных операторов. Увеличился объем продаж у 40% респондентов профиля.

Активность в открытии магазинов. Всего респонденты во втором квартале 2015 года планировали открыть 223 новые торговые точки, открыли в реальности – 196 т.т., а закрыли – 104 т.т., что, учитывая ситуацию на рынке, не так уж и плохо. Наиболее активно себя проявили сети общественного питания, которые открыли в совокупности больше точек, чем планировали, и некоторые демократичные марки одежды.

Что будет в будущем?

Будущий квартал не внушает большинству ритейлеров оптимизма, надежды остаются лишь на наступление высокого сезона в большинстве сегментов. Сами игроки объясняют свой пессимизм ожиданием дальнейшего снижения покупательской способности населения, вновь нарастающей волатильностью обменного курса рубля, отсутствие улучшений на внешнеполитической арене и во внутриэкономической ситуации. В некоторых случаях на отрасль отрасли и возможное принятие негативных для сектора правительственных решений. Например, в июне премьер-министр России Дмитрий Медведев выступил с инициативой введения НДС на билеты на иностранное кино. Это вызвало широкий протест в сегменте, поскольку, по мнению кинопрокатчиков, мера может оказать губительное влияние на игроков рынка.

МАГАЗИН МАГАЗИНОВ – специализированная компания-консультант в области торговой недвижимости. Входит в ТОП-3 консультантов по совокупной торговой площади, сдаваемой в аренду: более 20 проектов качественных торговых центров в различных городах России. Компания оказывает широкий спектр услуг в сегменте торговых центров и street retail: исследования, разработка концепции, 3D моделирование и архитектурное сопровождение, консалтинг, агентские услуги и др. Компания работает с 1999 года. Подробную информацию Вы можете получить, посетив наш сайт www.magazinmagazinov.ru