Анализ активности международных брендов в России по географическому признаку

.jpg)

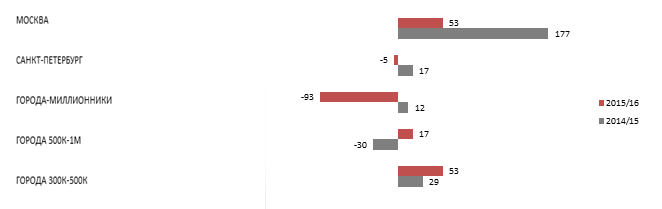

АКТИВНОСТЬ МЕЖДУНАРОДНЫХ РИТЕЙЛЕРОВ В ГОРОДАХ-МИЛЛИОННИКАХ СОКРАЩАЕТСЯ

Прирост количества магазинов международных брендов по группам городов в 2015/16*:

*В период с 1 июля 2015 по 30 июня 2016 года

Последние два периода интерес к городам-миллионникам падает, а города с населением 300К-500К интересуют международных торговых операторов все больше. Это говорит о том, что бренды все чаще начинают рассматривать для себя возможность выхода на российский рынок в небольших городах.

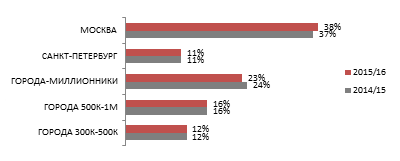

Распределение общего количества магазинов международных брендов в городах не изменилось, % от общего количества функционирующих магазинов:

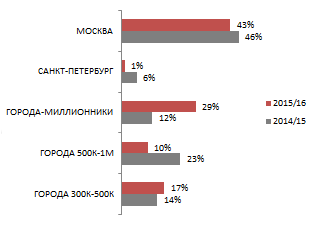

Активность девелоперов в 2015/16 растет в городах-миллионниках и в городах кластера 300-500 тыс. человек, % от совокупного объема нового предложения в качественных ТЦ:

Можно заметить, что распределение магазинов по группам городов практически не изменилось несмотря на то, что ритейлеры стали менее активны в городах-миллионниках. Это может происходить в том случае, если наблюдаемые колебания в количестве магазинов незначительны по сравнению с общим количеством торговых точек. Поэтому делать вывод о том, что потенциал крупных городов исчерпан, и торговые операторы уходят в более мелкие города, преждевременно.

В Санкт-Петербурге и городах-миллионниках закрытий магазинов было больше, чем открытий

Отрицательный прирост в Санкт-Петербурге связан главным образом со снижением ввода новых площадей в городе до уровня 1% от общероссийского ввода. Что касается городов-миллионников, то уже второй период подряд наблюдается спад интереса к ним. Причина – насыщение крупных городов магазинами. Многие арендаторы закрыли свои торговые точки, например, в Екатеринбурге, Нижнем Новгороде, Ростове-на-Дону, Уфе, Перми и Самаре. В результате ТЦ, которые начали строиться в конце 2014 – начале 2015 года, вводятся с меньшей наполняемостью. Однако девелоперы ожидают улучшение ситуации в связи с эффектом отложенного спроса и постепенной стабилизацией экономической ситуации.

ПРИВЛЕКАТЕЛЬНОСТЬ ГОРОДОВ С НАСЕЛЕНИЕМ 300-500 ТЫС. ЧЕЛОВЕК ДЛЯ ИНОСТРАННЫХ РИТЕЙЛЕРОВ РАСТЕТ

Второй год подряд по приросту количества магазинов международных брендов группу городов 300К-500К обгоняет лишь Москва. Основным фактором является низкая конкуренция: единственный ТЦ в небольшом городе может приносить выручку высококонкурентного ТЦ в городе-миллионнике. Если говорить точнее, то один ТЦ в городе с населением 300 тыс. человек получает в среднем такой же трафик, как среднестатистический ТЦ Санкт-Петербурга или Екатеринбурга с GLA в 50-60 тыс. кв. М, то есть порядка 30 тыс. человек в день. Конечно, покупательская способность в небольших городах ниже, но в них открываются бренды масс-маркета, рассчитанные как раз именно на такую покупательскую способность.

Количество открытых магазинов международных брендов в небольших городах будет зависеть от ввода торговых площадей в них

Скорее всего, новые бренды будут открываться именно в ТЦ, а в не в стрит-ритейл. Это связано с тем, что на данный момент уличный формат для международных брендов недостаточно развит в небольших городах.

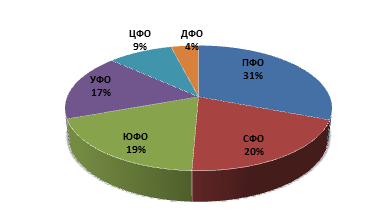

САМЫЕ ПЕРСПЕКТИВНЫЕ: СЕВЕРО-КАВКАЗСКИЙ И ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГА

Распределение всех открытых точек международных брендов по федеральным округам*:

*без учета Москвы и Санкт-Петербурга; данные по городам Крымского федерального округа не включены в настоящую статистику

В СКФО и ДФО наблюдается положительная динамика

Прирост магазинов в городах Северного Кавказа и Дальнего Востока обусловлен, скорее всего, тем, что ряд брендов появился в этих регионах согласно собственной программе экспансии.

Если международный бренд впервые выходит на российский рынок, то он, в первую очередь, рассматривает Москву для открытия первой торговой точки. Если же бренды уже присутствуют в столице, то тогда у каждого из них свой план по развитию в регионах России, тем не менее можно выделить несколько городов, которые ритейлеры выбирают чаще всего: Казань, Сочи, Краснодар, затем Екатеринбург, Новосибирск, и только потом Владивосток из-за сложностей в логистике и удаленном управлении.

Перспективы СКФО и ДФО

Северо-Кавказский и Дальневосточный федеральный округа – очень востребованные регионы, поскольку они не насыщены торговыми площадями, а также характеризуются низким присутствием международных брендов. Однако несмотря на то, что эти факторы должны привлекать девелоперов, в них не вводятся ТЦ. На Дальнем Востоке основным препятствием для строительства ТЦ является проблема с логистикой: это самый дальний регион страны. Отсюда вытекает еще одна сложность - контроль за операционной деятельностью магазинов из Москвы. По этим причинам сети если и открывают магазины в этих регионах, то через партнеров. На Кавказе присутствуют определенные административные риски и отсутствие видимой поддержки ритейлеров.

Восток Москвы – еще одно перспективное направление для девелоперов и ритейлеров

ВАО – самый низкообеспеченный торговыми площадями округ Москвы. В нем имеются низкоконкурентные участки, привлекательные для развития крупных и знаковых проектов.

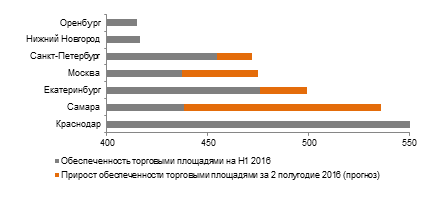

В целом, в Москве уровень обеспеченности торговыми площадями стабильно растет в течение последних 10 лет. По результатам первого полугодия, Москва занимает 4-е место по обеспеченности торговыми площадями на душу населения (437 кв. м/тыс. жителей). Однако, если все заявленные объекты будут введены в срок, то расстановка сил к концу года изменится. На первом месте останется Краснодар, на второе место выйдет Самара за счет ввода ТЦ Good’Ok c GLA = 115 000 кв. м (536 кв. м/тыс. жителей). Далее последуют Екатеринбург (499 кв. м/тыс. жителей) и Москва (475 кв. м/тыс. жителей), которая сохранит свое 4-е место в рейтинге.

Лидеры по обеспеченности торговыми площадями среди городов России, кв. м/тыс. чел.

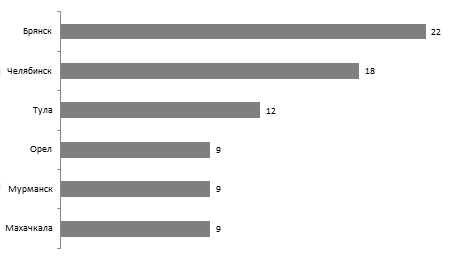

6 РЕГИОНАЛЬНЫХ ГОРОДОВ-ЛИДЕРОВ ПО ПРИРОСТУ КОЛИЧЕСТВА МАГАЗИНОВ ИНОСТРАННЫХ БРЕНДОВ ЗА ГОД

Брянск, Тула и Орел являются так называемыми «точками роста» для ЦФО, а Челябинск – для УФО. Однако ввиду отрицательного прироста в большинстве остальных городов этих округов, в УФО и ЦФО общее количество торговых точек не увеличивается.

В двух городах-лидерах были введены новые ТЦ во втором полугодии 2015 года («Алмаз» в Челябинске, «Макси» в Туле), что способствовало росту количества магазинов. В Брянске бренды активно открывали магазины в ТРЦ «Аэро Парк».

Кроме того, среди лидеров оказались Мурманск и Махачкала. Интерес международных ритейлеров к рынку Махачкалы связан с улучшением экономической ситуации и повышением безопасности на Кавказе в целом. Оборот розничной торговли в этом регионе вырос за последние 10 лет в 6 раз и составил более 1,5 трлн. руб. Для сравнения, в других регионах торговый оборот вырос в 3-4 раза за прошедшее десятилетие. Ввиду нехватки качественных ТЦ в Махачкале, международные торговые операторы открываются в стрит-ритейле. Появляются магазины и в Мурманске, где толчок к развитию дал перенос логистики из Прибалтики.

*Данные по городам Крымского федерального округа не включены в настоящую статистику

РЕЙТИНГ ПРИСУТСТВИЯ БРЕНДОВ В ГОРОДАХ С НАСЕЛЕНИЕМ 500 К – 1 МЛН. ЧЕЛОВЕК ПО ОБЩЕМУ КОЛИЧЕСТВУ МЕЖДУНАРОДНЫХ БРЕНДОВ В РОССИИ

|

|

Город |

Количество брендов 2016 |

Доля от общего количества межд. брендов в России, 2016 |

Ранг |

Изменение рейтинга за 6 лет |

|||||

|

2010/11 |

2011/12 |

2012/13 |

2013/14 |

2014/15 |

2015/16 |

|||||

|

1 |

МОСКВА |

443 |

82% |

1 |

1 |

1 |

1 |

1 |

1 |

- |

|

2 |

САНКТ-ПЕТЕРБУРГ |

239 |

44% |

2 |

2 |

2 |

2 |

2 |

2 |

- |

|

3 |

ЕКАТЕРИНБУРГ |

152 |

28% |

3 |

3 |

3 |

3 |

3 |

3 |

- |

|

4 |

КРАСНОДАР |

146 |

27% |

5 |

4 |

4 |

4 |

4 |

4 |

+1 |

|

5 |

РОСТОВ-НА-ДОНУ |

128 |

24% |

4 |

5 |

5 |

5 |

5 |

5 |

-1 |

|

6 |

НОВОСИБИРСК |

107 |

20% |

8 |

6 |

7 |

6 |

6 |

6 |

+2 |

|

7 |

КАЗАНЬ |

104 |

19% |

6 |

9 |

9 |

10 |

6 |

7 |

-1 |

|

8 |

САМАРА |

96 |

18% |

9 |

8 |

8 |

8 |

8 |

8 |

+1 |

|

9 |

УФА |

95 |

18% |

14 |

10 |

10 |

9 |

7 |

8 |

+6 |

|

10 |

ТЮМЕНЬ |

92 |

17% |

15 |

18 |

18 |

11 |

9 |

9 |

+6 |

Выводы: Москва, Санкт-Петербург и Екатеринбург – традиционные лидеры по уровню присутствия международных брендов. Их позиции остаются неизменными на протяжении 6 лет. В свою очередь, лидерами по улучшению позиций стали Уфа (+6) и Тюмень (+6).

РЕЙТИНГ ПРИСУТСТВИЯ БРЕНДОВ В ГОРОДАХ С НАСЕЛЕНИЕМ 300– 500 ТЫС. ЧЕЛОВЕК ПО ОБЩЕМУ КОЛИЧЕСТВУ МЕЖДУНАРОДНЫХ БРЕНДОВ В РОССИИ

|

Город |

Количество брендов 2016 |

Количество брендов 2015 |

Ранг |

Изменение рейтинга за год |

||

|

2014/15 |

2015/16 |

|||||

|

1 |

СОЧИ |

81 |

87 |

1 |

1 |

- |

|

2 |

КАЛИНИНГРАД |

66 |

63 |

3 |

2 |

+1 |

|

3 |

СУРГУТ |

65 |

73 |

2 |

3 |

-1 |

|

4 |

БЕЛГОРОД |

47 |

46 |

4 |

4 |

- |

|

5 |

БРЯНСК |

44 |

19 |

16 |

5 |

+11 |

|

6 |

АРХАНГЕЛЬСК |

39 |

40 |

5 |

6 |

-1 |

|

7 |

ЧЕБОКСАРЫ |

35 |

36 |

6 |

7 |

-1 |

|

8 |

МУРМАНСК |

35 |

26 |

15 |

7 |

+8 |

|

9 |

СТАВРОПОЛЬ |

35 |

35 |

7 |

7 |

- |

|

10 |

КУРСК |

32 |

28 |

7 |

8 |

-1 |

Выводы: уже несколько лет вектор девелоперской активности, а, следовательно, активности международного ритейла смещается в города с населением 300-500 тысяч человек. Максимальные улучшения в рейтинге наблюдаются в 2 городах - Брянске (+11) и Мурманске (+8).