Аналитики Cushman & Wakefield подвели итоги рынка торговой недвижимости за Q3 2015 г.

Наблюдается высокая строительная активность по всей России. Существующие ТЦ функционируют стабильно. Реструктуризация продолжается.

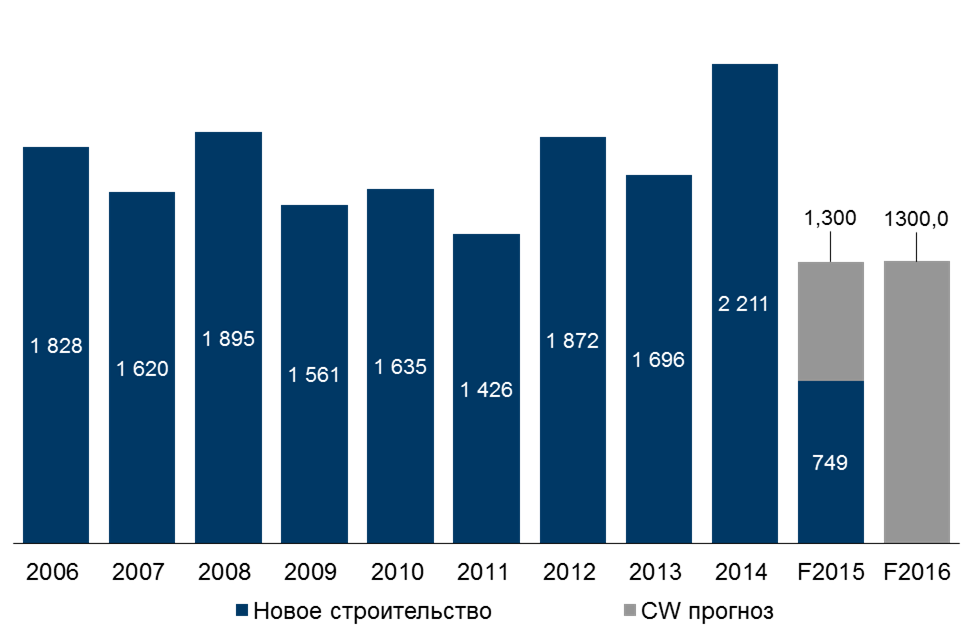

- В Q1-Q3 2015 г. в регионах России было открыто 20 новых качественных торговых центров с общей GLA в 443,7 кв. м, в Москве – 5 ТЦ с GLA в 306 тыс. кв. м.

- Средняя площадь новых региональных торговых центров уменьшилась более, чем на 30%.

- Основные индикаторы для существующих ТЦ в течение Q3 2015 г. оставались стабильными.

- Колебания валютного курса и неопределенность дальнейших позиций рубля вынуждают более тщательно прорабатывать условия договоров аренды. В Q3 2015 г. многие ритейлеры начали снова анонсировать планы развития.

За последний квартал 2015 г. российский рынок торговой недвижимости продемонстрировал высокую активность, за этот период в эксплуатацию было введено 12 региональных торговых объектов, из них 2 – в Московской области. Всего за 3 квартала 2015 г., в регионах вышло 20 проектов с суммарной торговой площадью в 443,7 тыс. кв. м.

По количеству новых торговых комплексов рынок практически повторил прошлогодние показатели - за аналогичный период 2014 г. в эксплуатацию был введен 21 качественный региональный проект с общей торговой площадью более 682 тыс. кв. м, а в 2013 – 18 (GLA более 527 тыс. кв. м). Примечательно, что сейчас в регионах открываются комплексы меньших размеров, чем ранее. В 2015 г. средняя площадь нового регионального торгового центра составила чуть более 22 тыс. кв. м, в то время как средняя площадь комплекса, вышедшего на рынок в предыдущем году, составляла почти 32,5 тыс. кв. м, то есть показатель уменьшился почти на 32%.

Традиционно Q4 2015 г. обещает большое количество новых проектов как в регионах, так и в Москве, что подтверждает сохраняющуюся высокую строительную активность на рынке. По прогнозам аналитиков Cushman & Wakefield, общая торговая площадь проектов, открытых по всей России за 2015 г., включая Москву и Московскую область, может составить 1 300 тыс. кв. м. Снижение по сравнению с показателями предыдущих годов с тем, что на фоне высокой девелоперской активности с точки зрения количества проектов сами объекты строятся в меньшем формате.

Новое строительство торговых центров в целом в России, тыс. кв. м

Источник: Cushman & Wakefield

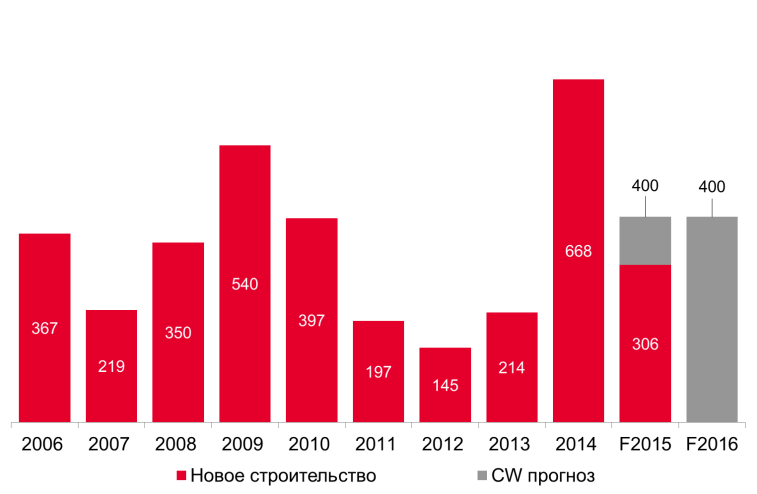

В Москве за 2015 г. открылось 5 новых ТЦ с суммарной GLA в 306 тыс. кв. м. При этом общий объем новых торговых помещений в текущем году практически достиг показателя в рекордном 2014 г. (309,3 тыс. кв. м) и существенно опередил докризисный уровень в 2010-2013 гг. В Q3 2015 г. на рынок Москвы новые проекты не выводились, заявленные на этот период открытия перенеслись на конец 2015 -2016 г. В Q4 2015 г. планируется выход на рынок двух торговых центров компании «Ташир» – Avenue South West (GLA 40 тыс. кв. м) и торговой галереи ТЦ РИО на Киевском шоссе (GLA 45 тыс. кв. м), где в сентябре открылся якорный гипермаркет «Лента». Ожидается также открытие ТЦ «Калита» с GLA в 22 тыс. кв. м. Новые проекты открываются в удалении от центра Москвы, в том числе, до конца года ожидается открытие крупнейшего в Московской области торгового центра «Зеленопарк» (GLA 110 тыс. кв. м).

Новое строительство торговых центров в Москве, тыс. кв. м

Источник: Cushman & Wakefield

Заполняемость большинства новых торговых центров как в Москве, так и в России в целом – низкая, и при открытии составляет в среднем около 30%. Торговые центры, открывшиеся в конце 2014-начале 2015 г., постепенно реализуют площади, наблюдается позитивная динамика заполняемости.

С начала 2015 г. активность российских покупателей уменьшилась - посещаемость торговых центров снизилась в среднем на 10%*. По наблюдениям аналитиков Cushman & Wakefield, уровень заполняемости действующих торговых центров в течение 2015 г. относительно стабилен: в лучших действующих торговых центрах Москвы с устоявшейся зоной охвата** средний уровень свободных площадей за квартал вырос незначительно - с 2,17% до 2,35 %, а в среднем по Москве*** уровень вакантности составляет 9,3% (+1,3 п.п. в Q3).

Ставки аренды за третий квартал, как и в течение всего текущего года, были относительно стабильными в торговых центра, открытых до середины 2014 г. Арендаторы в новых комплексах предпочитают совершать платежи в виде процента от товарооборота, а скидки арендаторам, полученные ими в конце 2014 г., в основном продлеваются до конца текущего года.

«В Q3 2015 г. - впервые за последние 4 квартала - ритейлеры снова начали анонсировать свои планы по развитию, - отмечает Лада Белайчук, старший директор и заместитель руководителя отдела исследований Cushman & Wakefield. - Они продолжают оптимизацию своих сетей, закрывая неэффективные магазины и используя новые открывающиеся возможности». На рынок выводятся флагманские магазины популярных брендов (Befree в Санкт-Петербурге, Deri & Mod в ТЦ «Афимолл», Forever 21 в ТЦ «Метрополис», United Color of Benetton в Ярославле), продолжается экспансия в новые региональные города. Среди новых ритейлеров – в основном новые форматы существующих брендов (Лента в формате супермаркета, Смартори – клубный проект Глобус Гурмэ). Также развиваются новые бренды по франчайзинговой схеме (дискаунтеры Euroshop, детские товары Rookie и др.).

«Относительная стабильность работы торговых центров, которую мы наблюдаем, обеспечивается постоянными усилиями как со стороны арендаторов, так и со стороны арендодателей, которым приходится находить компромиссы. Пока экономическая ситуация не дает оснований для позитивной динамики и роста рынка». - комментирует Лада Белайчук.

* По Москве – данные мониторинга Cushman &Wakefield, по России – оценка Cushman & Wakefield

** данные мониторинга Cushman &Wakefield по выборке репрезентативных торговых центров

*** данные мониторинга Cushman &Wakefield по торговым центрам с GLA 35 000 + кв. м

------------

О Cushman & Wakefield

Cushman & Wakefield – лидер глобального рынка коммерческой недвижимости. С оборотом, превышающим $5 млрд, и с командой 43 000 квалифицированных специалистов в 60 странах мира Cushman & Wakefield является одной из крупнейших компаний на мировом рынке коммерческой недвижимости. Компания предоставляет полный спектр услуг во всех сегментах коммерческой недвижимости, включая аренду, продажу и приобретение площадей, организацию финансирования проектов, инвестиционно-банковские услуги, глобальные решения для корпоративных клиентов, управление проектами и недвижимостью, оценку и консалтинг, в том числе и в гостиничном секторе.