Аналитический отчет о коммерческой торговой недвижимости за III квартал 2008 г.

![]()

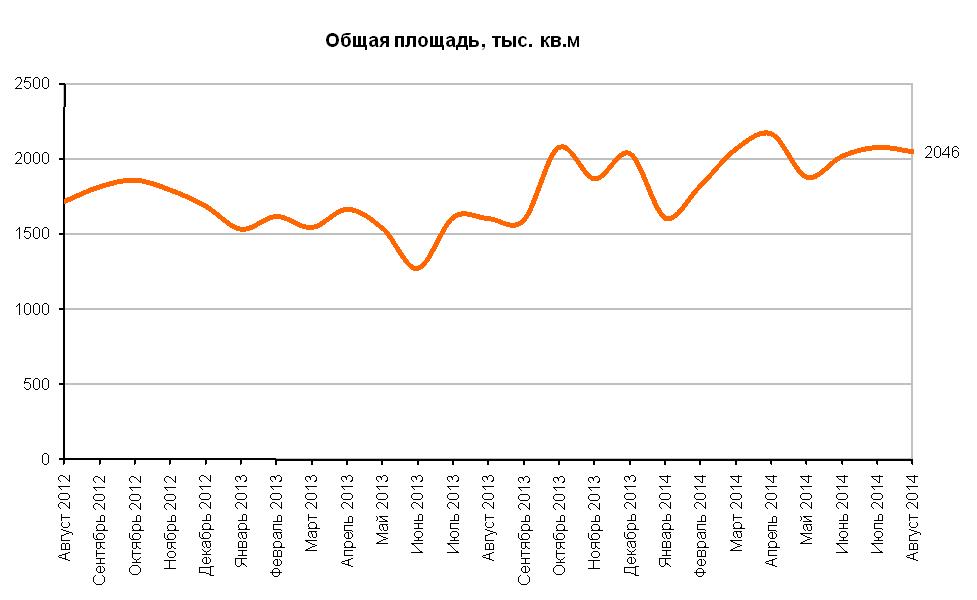

В III квартале 2008 г. в Москве не открылось ни одного качественного торгового центра. Предложение профессиональных торговых площадей осталось на прежнем уровне. На начало IV квартала 2008 г. общая площадь функционирующих профессиональных торговых центров в Москве составляет около 3 564 000 кв. м, торговая площадь – около 1 869 000 кв. м.

До конца 2008 г. на рынке должно появиться еще приблизительно 880 000 кв. м новых торговых площадей.

Почему не открываются торговые центры?

Текущий год удивляет почти полным отсутствием значимых событий на рынке торговой недвижимости. Из более чем полутора миллионов торговых площадей, заявленных в начале года, на рынок даже в лучшем случае выйдет не более трети.

При этом открываются преимущественно небольшие торговые объекты.

С чем это связано? Только лишь с влиянием кризиса ликвидности?

Если рассматривать проблему комплексно, то можно выявить четыре основные причины того, почему торговые объекты выходят на рынок намного позднее заявленных сроков (или не выходят совсем).

Первая причина – пресловутый административный ресурс.

До недавнего времени вполне типичной была практика, при которой строительство объекта велось параллельно с оформлением всех разрешительных документов на его возведение.

В последнее время в связи с ростом рисков неполучения всех необходимых документов и связанных с этим сложностей с привлечением финансирования большинство девелоперов предпочитают начинать стройку лишь после получения всех требуемых разрешений. Это обстоятельство привело к увеличению сроков реализации проектов (очевидно, что сроки оформления всех необходимых документов совершенно непредсказуемы, а заниматься этим параллельно с подготовкой площадки и строительством не удается). Кроме того, есть различия в процессе получения документов в столице и региональных городах. В регионах локальным девелоперам, как правило, намного легче пройти эту процедуру, чем федеральным, благодаря связям в местных администрациях.

Финансирование.

В связи с кризисом ликвидности получить кредит на строительство стало почти невозможно. Поэтому строительство ряда объектов, особенно находящихся на начальной стадии реализации, останавливается в связи с отсутствием средств. В некоторых случаях происходит увеличение процентной ставки по кредитам. Что касается рефинансирования, то пока банки откладывают принятие решений по таким сделкам до начала следующего года.

Сдача площадей в аренду. В настоящий момент в Москве площади тех проектов, процесс реализации которых продолжается, сдаются в аренду практически без затруднений, однако в региональных городах этот процесс становится все сложнее и сложнее. Причин тому несколько, основные из них:

• растущая конкуренция при незначительном увеличении объема платежеспособного спроса;

• вероятная корректировка планов экспансии федеральных сетей в регионы.

Процесс строительства.

Отметим, что задержки с вводом объектов в эксплуатацию были характерны для рынка всегда.

Этому есть несколько объяснений. Во-первых, очень часто девелоперы, желая как можно раньше заявить о своем объекте на рынке (с тем чтобы заинтересовать потенциальных арендаторов), называют более раннюю дату открытия, чем реально ожидаемая. Во-вторых, это может быть вызвано ошибками в прогнозировании реальных сроков строительства, связанными с невозможностью учесть все нюансы выбора и заключения контракта с подрядчиком, проведения строительных работ и сдачи объекта в эксплуатацию с получением всех необходимых разрешений.

Ставки аренды.

В настоящее время снижения ставок аренды на рынке торговой недвижимости не наблюдается. Это может быть обусловлено как позитивными оценками потребительского платежеспособного спроса, так и инертностью рынка. Ценовая динамика рынка аренды в ближайшем будущем будет определяться результатами развития двух разнонаправленных тенденций.

С одной стороны, в предстоящие 1–2 года ожидается обострение дефицита качественных площадей в результате снижения темпов роста предложения, вызванного текущим кризисом. С другой стороны, проблема привлечения финансирования и рефинансирования не обойдет стороной и ритейлеров, значительная часть которых развивается на кредитные средства.

В ближайшем будущем это может привести к тому, что они пересмотрят планы своего развития, учитывая, помимо прочего, и ситуацию на потребительском рынке.

Основные события III квартала 2008 г.

• В начале июля петербургская сеть кинотеатров «Кронверк Синема» купила многозальный кинотеатр «Сезон Синема» в ТЦ «Вэйпарк». Мультиплекс в ТЦ «Вэйпарк» стал третьим кинотеатром сети в Москве.

• В июле в ТЦ «Молл Гэллери Сигнальный» открылся первый в Москве и второй в России магазин u1076 детских товаров польской сети SMYK (первый магазин был открыт в санкт-петербургском ТЦ «Северный Молл» в начале этого года).

• В июле стало известно о выходе на российский рынок французской сети одежды для детей Du Pareil Au Meme. До конца 2009 г. планируется открыть 10 магазинов.

• В начале августа состоялось открытие первой очереди торгового центра «ГиперСити» (общая площадь 50 000 кв. м) в Кургане. Также началась реализация второй очереди ТЦ общей площадью 27 000 кв. м, ввод которой в эксплуатацию намечен на 2010 г.

• В августе стало известно о выходе на российский рынок японской сети магазинов одежды UNIQLO. Первый магазин

должен открыться в 2009 г.

• В августе было объявлено о продаже группой «АЛПИ» новосибирского торгового центра «АЛПИ-Сити» паевому фонду «Коммерческая недвижимость» под управлением «Тройки Диалог».

• В августе компания Mirax Group продала проект ТЦ «Смоленка» под Смоленской площадью (общая площадь

32 000 кв. м) компании «Мегастрой».

• В августе стало известно, что Андрей Рогачев (основатель сетей «Карусель» и «Пятерочка») приобрел у Павла Андреева 50% акций британской компании Fire & Cooper, владеющей 99% ООО «Макромир». До заключения сделки А. Рогачеву и П. Андрееву принадлежало по 50% акций британской компании.

• В сентябре чешско-словацкий инвестиционный фонд Penta Investments приобрел у компании «ЭКС» пермскую торговую сеть «Семья».

• В сентябре стало известно о выходе на российский рынок английской сети товаров для дома Habitat, развивать которую будет компания Fashion Distribution Lab. Компания рассматривает варианты размещения магазинов сети в торговых центрах «Ривер Молл», «Молл «Россия» и «Золотой Вавилон Ростокино».

• В сентябре состоялось открытие трех крупных торговых центров в региональных городах: ТЦ «Волга-Молл» (общая

площадь 45 000 кв. м) в городе Волжский Волгоградской области, крупнейшего в Оренбурге торгового центра «Армада» (120 000 кв. м) и многофункционального комплекса Clover Citycenter общей площадью 48 500 кв. м в Калининграде.

В состав последнего входят офисный центр (общая площадь 13 200 кв. м), торгово-развлекательный центр (10 100 кв. м), фитнес-центр и гостиница, открытие которой запланировано на 2009 г.

Источник

Colliers international