Более 2,6 млн кв. м торговых площадей завялено на 2015 год в России

На 2015 год девелоперы заявляют рекордный объем торговых центров в России – более 2,6 млн кв. метров. По оценкам JLL, многие проекты будут приостановлены, и реальный показатель окажется ниже.

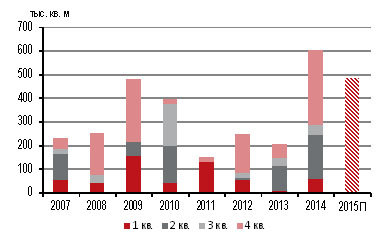

В 2014 году российский рынок качественных торговых центров пополнился 1,63 млн кв. метров площадей. Снижение к предыдущему году составило 10%, свидетельствуют данные компании JLL. Впервые более 35% этого показателя составил ввод торговых центров в Москве – 602,6 тысячи кв. метров, что является историческим максимумом столичного рынка и приравнивается к суммарному результату трех предыдущих лет.

В том числе в течение четвертого квартала в Москве было введено 317,5 тысячи кв. метров, что в пять раз превышает показатель аналогичного периода прошлого года, а в России в целом – 800 тысяч кв. метров, что на 16% ниже квартального показателя в 2013 году. Крупнейшими торговыми центрами 2014 года в Москве стали ТРЦ «Авиапарк» (228,5 тысячи кв. метров GLA) и «Вегас Крокус Сити» (112,5 тысячи кв. метров), в регионах – ТЦ «Амбар» (90 тысяч кв. метров) в Самаре, ТЦ «Гринвич», 4 очередь (85 тысяч кв. метров) в Екатеринбурге и ТЦ «Планета» (72,9 тысячи кв. метров) в Новокузнецке.

Динамика ввода новых торговых центров в России

Источник: JLL

Источник: JLL

На 2015 год девелоперы заявляют более 2,6 млн кв. метров новых торговых площадей в целом по России. По прогнозам экспертов JLL, реально введено будет не более 1,9 млн кв. метров, однако и такой результат может стать рекордным показателем для российского рынка ритейла. В том числе в Москве анонсирован ввод около 900 тысяч кв. метров, но, по оценкам JLL, на рынок выйдет около 500 тысяч кв. метров. Аналитики JLL отмечают, что значительную долю ввода 2015 года сформируют проекты, открытие которых было перенесено с прошлого года.

Динамика ввода новых торговых центров в Москве

Источник: JLL

В числе крупнейших проектов 2015 года в Москве – «Кунцево Плаза» (66 тысяч кв. метров), Columbus (136 тысяч кв. метров), «Ривьера» (100 тысяч кв. метров), MARi (70 тысяч кв. метров), в регионах – ТЦ «Гудок» в Самаре (115 тысяч кв. метров), ТЦ «Арена» (95 тысяч кв. метров) в Барнауле и ТРК «Алмаз» (90 тысяч кв. метров) в Челябинске.

«Динамика строительства и ввода новых торговых центров будет находиться под давлением рыночной ситуации – некоторые столичные и многие региональные объекты могут быть заморожены в связи со снижением спроса со стороны ритейлеров и недоступностью финансирования: девелоперы не будут начинать строительство новых объектов, а лишь будут заканчивать те, что находятся на продвинутой стадии, - отмечает Татьяна Ключинская, Директор по России и СНГ, начальник департамента торговых площадей компании JLL. – В то же время в небольшом числе региональных городов возможен запуск новых проектов в связи с абсолютной ненасыщенностью локального рынка качественным ритейлом и относительно высокой покупательной способностью. В таких городах, как Пермь, новые ТЦ с высокой долей вероятности будут пользоваться спросом со стороны ритейлеров».

По данным компании JLL, по итогам 2014 года снижение арендных ставок в торговых центрах Москвы составило до 20%. Средняя ставка аренды варьируется в диапазоне 0,4-1,45 тысячи долл. за кв. м в год, максимальная – 2,4-4,5 тысячи долл. в год. На фоне ожидаемого снижения развития экономики страны в 2015 году и роста конкуренции среди новых торговых центров аналитики JLL не ожидают улучшения данных показателей. Тем не менее спрос на успешные качественные торговые центры будет стабильным, что поддержит ставки в топовых объектах на высоком уровне.

«В условиях, когда московские торговые центры фиксируют снижение покупательской активности, ритейлеры оптимизируют свои затраты на аренду и закрывают нерентабельные магазины. В регионах покупательная способность жителей ниже, чем в столице, и очевидно, что они пострадают в этой ситуации больше, и это также скажется на ставках аренды», - говорит Татьяна Ключинская.

Текущая ситуация по-разному влияет на различные форматы арендаторов, отмечают аналитики JLL. Девальвация рубля и макроэкономическая неопределенность приводят к переориентации потребительского спроса. Особенно негативно это влияет на розничные компании сегмента «средний плюс», в то время как компании низкого ценового сегмента (масс-маркет, дискаунтеры), наоборот, приобретают новых покупателей. Ожидается, что меньше всего в кризисное время потеряют следующие группы арендаторов: продуктовые супермаркеты и гипермаркеты, детские товары и фуд-корт (исключая супермаркеты и рестораны высокого ценового сегмента, которые в большей степени находятся под влиянием санкций и ослабления рубля).

В четвертом квартале доля вакантных площадей в московских торговых центрах осталась на уровне предыдущего квартала и составила 6%, в то же время в целом за год показатель вырос на 3,5 п.п. В успешных торговых центрах с высокой посещаемостью и конверсией доля вакантных площадей не превышает 1%, что подтверждает их востребованность и в текущий период.

«Сейчас, в условиях растущей конкуренции и снижения реальных доходов населения, торговым центрам нужно больше времени, чтобы завоевать свою потребительскую аудиторию и выйти на заявленный показатель посещаемости. Это сдерживает активность ритейлеров в части аренды площадей в проектах, находящихся на ранней стадии реализации, а также открытий магазинов вместе с дверями торгового комплекса. В результате со второй половины 2014 года мы имеем не более 30-45% работающих арендаторов на момент запуска торгового центра, тогда как основная часть открывается три-девять месяцев спустя, что сегодня является трендом», - отмечает Татьяна Ключинская. Тем не менее новые торговые центры в настоящий момент могут предложить гибкие условия, а те, что отличаются продуманной концепцией и хорошей локацией, со временем станут не менее эффективными и успешными, чем давно работающие комплексы.

В связи с большим заявленным объемом ввода новых ТЦ и пересмотром ритейлерами своих портфелей брендов, закрытием убыточных точек продаж и даже ухода с рынка отдельных игроков аналитики JLL ожидают роста общей доли свободных площадей в ТЦ Москвы до 8% в 2015 году.