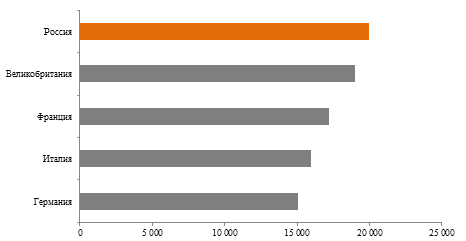

Россия – крупнейший рынок торговых центров в Европе

Уровень пустующих площадей сократился с 10% до 8,5% за год. Россия стала лидером по общей площади ТЦ в Европе по итогам 2016 года.

Россия сохраняет позицию крупнейшего рынка торговых центров в Европе. В декабре 2016 года общая площадь торговых объектов в России составила более 20 млн. кв. м. Несмотря на значительный объем ввода, обеспеченность России торговыми центрами остается достаточно низкой — около 137 кв. м на тыс. жителей. Для сравнения, у европейского лидера по обеспеченности торговыми площадями – Норвегии - этот показатель составляет около 910 кв. м на тыс. жителей.

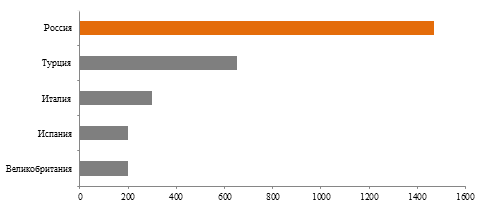

В России ожидается наибольший прирост торговых площадей за 2016 год

За 2016 г. на рынке торговой недвижимости России было введено более 1,4 млн. кв. м, из них около 60% приходится на регионы, что свидетельствует об активной экспансии девелоперов. В сравнении с прошлым годом, ввод новых торговых площадей сократился на 5%, когда было введено около 1,5 млн. кв. м.

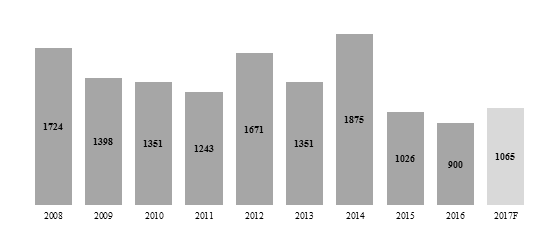

В 2016 в регионах был введен минимальный объем торговых площадей за последние 8 лет

Объем нового предложения в регионах с 2008 по 2017 год, тыс. кв. м

По итогам 2016 года прирост торговых площадей в России составит более 1,4 млн. кв. м, из которых около 60% (900 тыс. кв. м) было введено в региональных городах. Среди крупнейших новых ТЦ 2016 года следует отметить ТЦ «Охта Молл» в Санкт-Петербурге (с GLA = 78 тыс. кв. м), 2-ую очередь ТРЦ «МегаГринн» в Курске (с GLA = 69 тыс. кв. м) и 5-ую очередь ТРЦ «Гринвич» в Екатеринбурге (с GLA = 65 тыс. кв. м). В 2016 году ввод сократился на 15% по сравнению с прошлым годом. В 2017 ожидается увеличение объёма ввода – до уровня 1065 тыс. кв. м, что на 20% больше 2016 года.

Торговые центры, открытые в регионах России в 2016 году

|

№ |

Название объекта |

Адрес |

GBA, кв.м |

GLA, кв.м |

Девелопер |

|

|

Город |

Улица |

|||||

|

1 |

Охта Молл |

Санкт-Петербург |

Якорная |

146 000 |

78 000 |

SRV |

|

2 |

МегаГринн, 2 оч. |

Курск |

Карла Маркса |

230 000 |

69 000 |

Корпорация Гринн |

|

3 |

Гринвич, 5 оч. |

Екатеринбург |

8 марта |

71 000 |

65 000 |

Общество Малышева-73 |

|

4 |

Тюмень Сити Молл |

Тюмень |

Беляева |

81 000 |

53 000 |

Ириан |

|

5 |

Новый |

Иркутск |

Советская |

63 400 |

52 000 |

Капиталинвестстрой |

|

6 |

Макси |

Архангельск |

Ленинградский просп. |

65 500 |

49 200 |

Макси Девелопмент |

|

7 |

Седанка Сити |

Владивосток |

Полетаева |

65 000 |

45 000 |

ФортТорг |

|

8 |

Аэро Парк, 2 оч. |

Брянск |

Авиационная |

53 000 |

42 400 |

Бинвест |

|

9 |

Югра Молл, 2 оч. |

Нижневартовск |

Ленина |

57 470 |

40 150 |

Югра-Строй |

|

10 |

Пионер |

Барнаул |

просп. Ленина |

80 000 |

38 000 |

Малл инвест |

|

11 |

Академический |

Екатеринбург |

Краснолесья |

60 000 |

32 000 |

Стройтэк |

|

12 |

Акваполис |

Псков |

Кузбасской дивизии |

62 000 |

31 000 |

Луг |

|

13 |

Дружба |

Владивосток |

Русская |

34 000 |

28 530 |

Империя мебели |

|

14 |

Гранд Сити |

Кемерово |

Тухачевского |

40 700 |

27 600 |

Base Property Group |

|

15 |

Горки Парк |

Казань |

Зорге |

38 000 |

27 000 |

Унистрой |

|

16 |

Ковров Молл |

Ковров |

Лопатина |

49 900 |

26 500 |

Ковров Молл |

|

17 |

Sunrise City |

Набережные Челны |

Команды Камаз-мастер |

35 000 |

23 000 |

Sunrise Capital |

|

18 |

Яй |

Уфа |

Пархоменко |

30 300 |

23 000 |

SR Group Development |

|

19 |

Покровский |

Красноярск |

Дмитрия Мартынова |

39 000 |

21 000 |

Региональная Строительная Компания |

|

20 |

Максидом, 2 оч. |

Екатеринбург |

Тверитина |

36 000 |

20 000 |

Максидом |

|

21 |

Острова, 3 оч. |

Благовещенск |

Мухина |

35 000 |

18 000 |

Россия |

|

22 |

Depo |

Нижний Тагил |

Свердловское ш. |

48 000 |

16 000 |

Центральная недвижимость |

|

23 |

Восточный ветер |

Балашиха |

мкрн. 1 Мая |

17 000 |

15 000 |

ГК МОРТОН |

|

24 |

Вернисаж |

Ярославль |

Дорожная |

20 000 |

15 000 |

Norman Asset Management |

|

25 |

Оазис Плаза |

Белоярский |

5-ый мкрн. |

15 880 |

12 540 |

Феникс |

|

26 |

На Пушкина |

Хабаровск |

Пушкина |

28 400 |

12 000 |

Центральный продовольственный рынок |

|

27 |

Порт Находка, 2 оч. |

Санкт-Петербург |

Тепловозная |

17 900 |

10 900 |

Fort Group |

|

28 |

Галерея Енисей, 2 оч. |

Красноярск |

Дубровинского |

17 900 |

9 370 |

Еврострой |

|

Итого |

1 537 350 |

900 190 |

||||

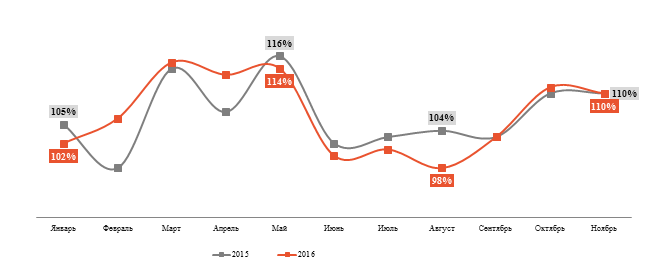

Экономия – главный тренд в поведении потребителей

Динамика реальных повседневных расходов жителей российских городов с населением от 100 тыс. жителей

100% = 2012 год

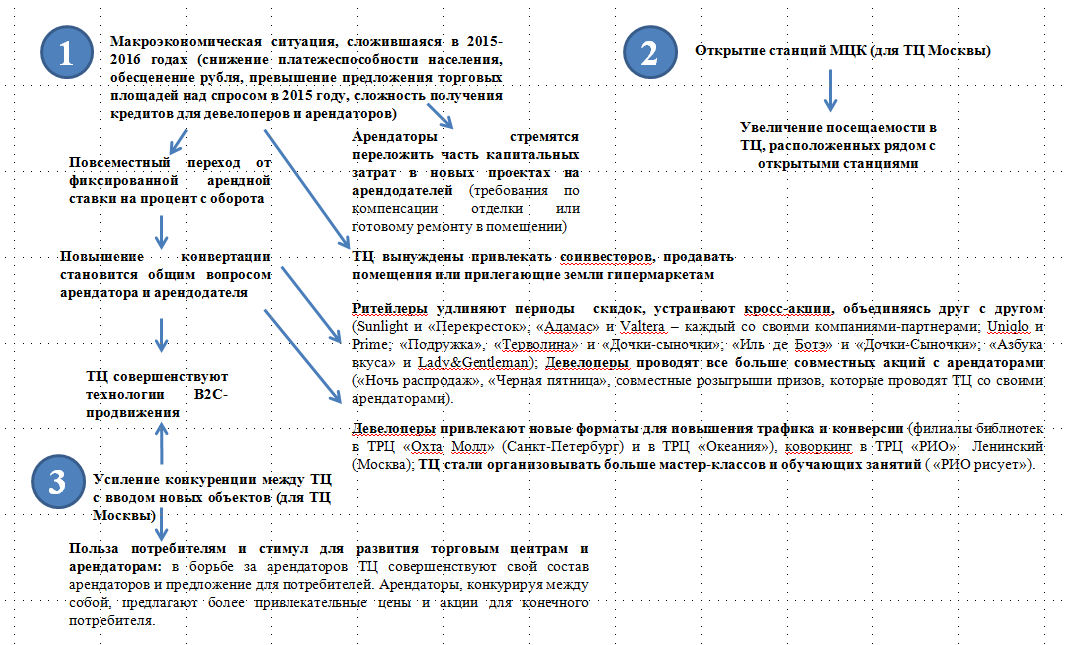

Торговые центры России: ТОП-3 факторов, повлиявших на рынок

Торговые центры России: еще об изменениях среди арендаторов

• Ритейлеры оценивают текущую ситуацию с «позитивной осторожностью». Экономическая ситуация стала более стабильной, они комфортно чувствуют себя в тех коммерческих условиях, которые сложились за период и кризиса, и научились работать со спросом. Это привело к тому, что их развитие возобновилось в 2016 году.

• Продолжается увеличение размеров ряда якорей. Это происходит потому, что величина арендных платежей зависит от товарооборота рилейтеров, а не от площади помещения.

• В этом году в особенности активизировались индивидуальные предприниматели (ИП). Например, большинство развлекательных форматов в ТРЦ «Ривьера» – это именно ИП: «Легогород», «Соляная комната», контактный зоопарк «Зверюшки» и многое другое.

• Если девелоперам не удается привлечь арендаторов соответствующих концепций на основе долгосрочного договора, то они все чаще применяют следующую практику. Чтобы заполнить площади, девелоперы заключают краткосрочные договоры с ярмарками, ИП, pop-up магазинами российских дизайнеров и различными развлекательными форматами, которые могут быстро запустить бизнес с минимальными вложениями.

• Как метод B2С-продвижения, московские ТЦ стали все чаще использовать образовательный и культурный формат вместе концертно-развлекательного.

Вячеслав Коркин, Ведущий консультант компании «Магазин Магазинов» о том, что нет явной корреляции между выступлениями артистов в торговых центрах и продажами в ТЦ:

«Тенденции на рынке сегодня таковы, что меняется подход к управлению ТЦ, к сдаче площадей в аренду, меняется поведение самих покупателей. Все это требует от девелоперов новых решений. В частности, в сфере продвижения ТЦ, московская публика уже пресыщена концертно-развлекательными форматами и они уже не так привлекают посетителей, как несколько лет назад. Так, по словам ТЦ «Crocus City Mall», концертно-развлекательные мероприятия в этом ТЦ не приводят к росту продаж на время их проведения. Однако, сознательно было принято решение поддерживать этот формат, чтобы «взращивать» свою потенциальную аудиторию. Предполагается, что потребители, которые привыкнут ходить в этот ТЦ на развлекательные мероприятия, будут чаще делать покупки именно в нем».

Александра Ромашина, Ведущий консультант компании «Магазин Магазинов» о важности качества управления в ТЦ:

«В этом году девелоперы осознали, насколько важную роль играет качество управления торгового центра, от маркетинга до технической эксплуатации. Трендом последнего года и всего текущего периода становления рынка является открытость в отношениях между арендодателем и арендатором. Современные ТЦ Москвы и регионов предоставляют своим арендаторам информацию о трафике, о товарооборотах (в том числе путем подключения системы сбора продаж к кассам), о месте арендатора в общем рейтинге магазинов данного ТЦ по выручке на кв.м.

Также можно отметить, что благодаря тому, что арендодатели стали идти на встречу арендаторам, доля вакансии в действующих и недавно открытых торговых центрах становится меньше, ТЦ заполняются, появляются новые интересные концепции».

Законодательство

• снижение срока на регистрацию недвижимой собственности в Москве до 7 дней;

• отмена выдачи свидетельства о регистрации прав на недвижимое имущество.

Отклонено:

• проекты Минпромторга о запрете выставления арендных ставок в иностранной валюте и о требованиях к антитеррористической защищенности торговых объектов;

• отмена преференций для международных брендов перед федеральными (в среднем, разница в арендных ставках около 20%).

Обсуждается:

• сокращение времени работы ТЦ с 11.00 до 21.00 вместо с 10.00 до 22.00 в большинстве ТЦ.

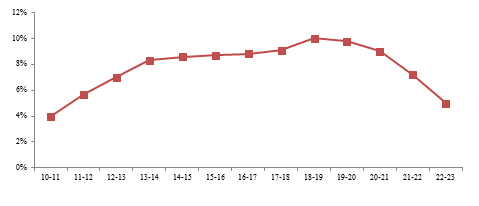

Распределение потока посетителей ТЦ в среднем в день

Аргументы «за»:

• снижение пробок на дорогах;

• экономия на оплате труда продавцов и электричестве.

Аргументы «против»:

• нет смысла опираться на данные о распределении потока без данных о размере среднего чека в течение дня (у большинства брендов ценового сегмента «Средний плюс» он в утренние часы выше);

• потеря рабочего часа с 21 до 22, который характеризуется наибольшей конвертацией за день;

• сокращение количества посетителей за счет тех, кто не будет успевать после работы.

Коммерческие условия: ставки аренды не изменились

Ставки аренды* в рублях в ТЦ, открытых до 2014 года включительно

|

Профиль/тип арендатора |

Средняя площадь, кв.м |

Н2 2016 |

|

|

Якоря |

Гипермаркет FMCG |

> 8 000 |

8 – 12 |

|

Гипермаркет FMCG (city формат) |

4 000 – 8 000 |

10 – 15 |

|

|

Гипермаркет DIY |

> 10 000 |

8 – 12 |

|

|

Супермаркет FMCG |

1 000 – 4 000 |

15 – 25 |

|

|

БТиЭ |

1 200 – 2 000 |

7 – 11 |

|

|

Спортивные товары |

4 000 – 6 000 |

4 – 5 |

|

|

1 200 – 2 200 |

6 – 9 |

||

|

Товары для детей |

1 000 – 2 000 |

9 – 13 |

|

|

Одежда |

1 500 – 3 000 |

7 – 12 |

|

|

Многозальный кинотеатр |

3 000 – 5 000 |

7 – 11 |

|

|

Арендатор торговой галереи |

700 – 1500 |

10 – 13 |

|

|

500 – 700 |

12 – 17 |

||

|

250 – 500 |

15 – 30 |

||

|

100 – 250 |

30 – 50 |

||

|

50 – 100 |

55 – 80 |

||

|

< 50 |

100 – 150 |

||

|

Ресторан |

300 – 600 |

18 – 25 |

|

|

Кофейня |

80 – 170 |

40 – 60 |

|

|

Фудкорт |

50 – 100 |

60 – 100 |

|

*В таблице приведены диапазоны средних ставок аренды на помещения в торговых центрах современного уровня в Москве (введенных в эксплуатацию до 2014 года), за 1 кв.м в год, без учета НДС и эксплуатационных платежей, по состоянию на конец июня 2016 года.

Коммерческие условия: в диапазоне САР есть незначительные изменения

Коммерческие условия для торговых центров, введенных в эксплуатацию с 2015 года

|

Профиль/тип арендатора |

Средняя площадь, кв.м |

Средний диапазон CAP**, H2 2015 |

Средний диапазон CAP, H2 2016 |

|

|

Якоря |

Гипермаркет FMCG |

> 8 000 |

1,8% - 4% |

1,8% - 4% |

|

Гипермаркет FMCG (city формат) |

4 000 – 8 000 |

1,8% - 4% |

1,8% - 4% |

|

|

Гипермаркет DIY |

> 10 000 |

2% - 4% |

2% - 4% |

|

|

Супермаркет FMCG |

1 000 – 4 000 |

5% - 8% |

5% - 8% |

|

|

БТиЭ |

1 200 – 2 000 |

3% - 5% |

4% - 6% |

|

|

Спортивные товары |

1 000 – 4 000 |

8% - 10% |

4% - 8% |

|

|

Товары для детей |

800 – 2 500 |

7% - 10% |

7% - 10% |

|

|

Одежда |

1 500 – 3 000 |

8% - 13% |

7,5% - 13% |

|

|

Многозальный кинотеатр |

3 000 – 5 000 |

8% - 13% |

8% - 13% |

|

|

Арендатор торговой галереи |

700 – 1500 |

8% - 13% |

8% - 13% |

|

|

500 – 700 |

9% - 14% |

9% - 14% |

||

|

250 – 500 |

10% - 15% |

10% - 15% |

||

|

100 – 250 |

12% - 15% |

12% - 15% |

||

|

50 – 100 |

10% - 18% |

10% - 20% |

||

|

< 50 |

15% - 20% |

15% - 25% |

||

|

Ресторан |

300 – 600 |

10% -15% |

10% -15% |

|

|

Кофейня |

80 – 170 |

18% - 25% |

18% - 25% |

|

|

Фудкорт |

50 – 100 |

10% - 18% |

10% - 18% |

|

**CAP – предельная доля арендных платежей в общем товарообороте арендатора, включая эксплуатационные расходы, исключая коммунальные платежи.

Спорт и БТиЭ оптимизировали свои форматы - изменение экономической ситуации неизбежно привело к снижению маржинальности бизнеса крупных сетевых игроков рынка спортивных товаров. В связи с этим мы наблюдаем снижение САР в данном сегменте с 8-10% до 4-8%.

Что касается ритейлеров сегмента БТиЭ, то формат в 4 000 – 6 000 кв. м, где CAP был традиционно ниже, практически полностью ушел с рынка. Вместо него остался лишь формат 1 200 – 2 200 кв. м, где CAP составляет 4-6%.

Увеличение среднего диапазона для одежды и арендаторов торговой галереи связано в большей степени с тем, что экономическая ситуация стала более стабильной в сравнении с прошлым годом.

Дополнительный фактор, который привел к увеличению диапазона CAP для арендаторов торговой галереи (формата менее 50 кв. м), - это увеличившаяся доля ИП среди арендаторов этого формата.